时间:2025-06-12来源: 作者:

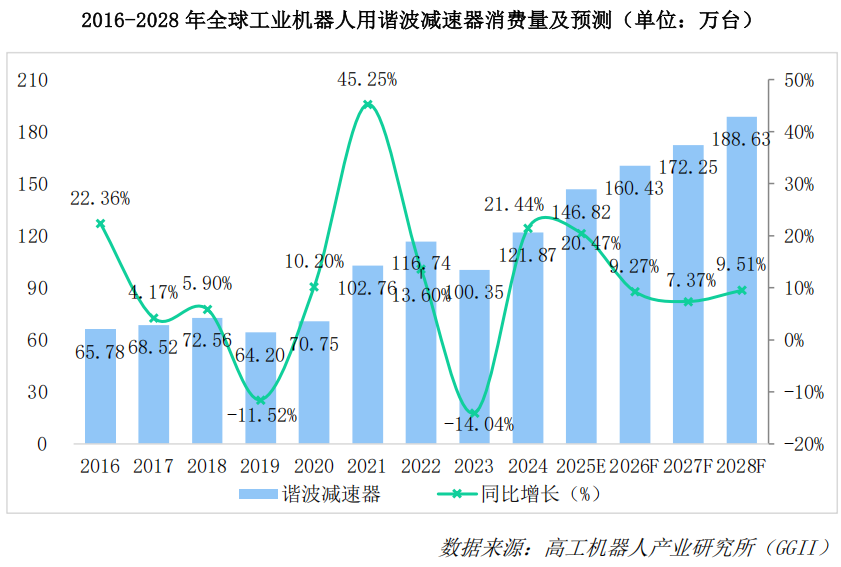

高工机器人产业研究所(GGII)数据显示,2024年全球工业机器人市场销量55万台左右,较上一年基本持平。作为工业机器人核心部件之一的谐波减速器经过数年发展,呈现波折中稳步增长的态势,2024年全球工业机器人谐波减速器消费量121.87万台,同比增长21.44%,以哈默纳科、绿的谐波、来福谐波等为代表的厂商均获得不同程度的增长。

随着协作机器人的景气度延续,叠加人形机器人带来的新增量,GGII预计未来几年谐波减速器市场需求有望迎来持续增长,工业机器人领域谐波减速器消费量预计延续稳健增长态势,到2028年消费量有望接近190万台。

注:以上数据仅统计工业机器人领域谐波减速器的用量,其他领域未纳入统计

从产能的角度看,过去几年全球范围内谐波减速器产能的扩充主要发生在中国,其中:

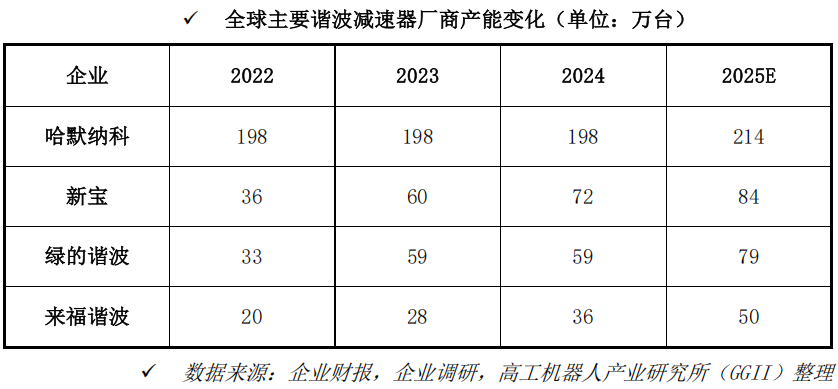

2024年10月,日本电产(尼得科)在中国浙江省平湖市的工厂正式启动谐波减速机的量产,主要应用于机器人关节。预计到2025年夏季,该工厂的月产能将达到2万台。这一产能扩张旨在满足中国机器人市场快速增长的需求,同时通过本地化生产降低成本。

2023年,绿的谐波募投项目顺利达产,年产能达到了59万台。2025年,绿的谐波计划启动新一代精密传动装置智能制造项目,预计将新增谐波减速器100万台、机电一体化产品20万台的年产能。

2025年,来福谐波新厂房开始投用,投产后年产能预计将提升至50万台。

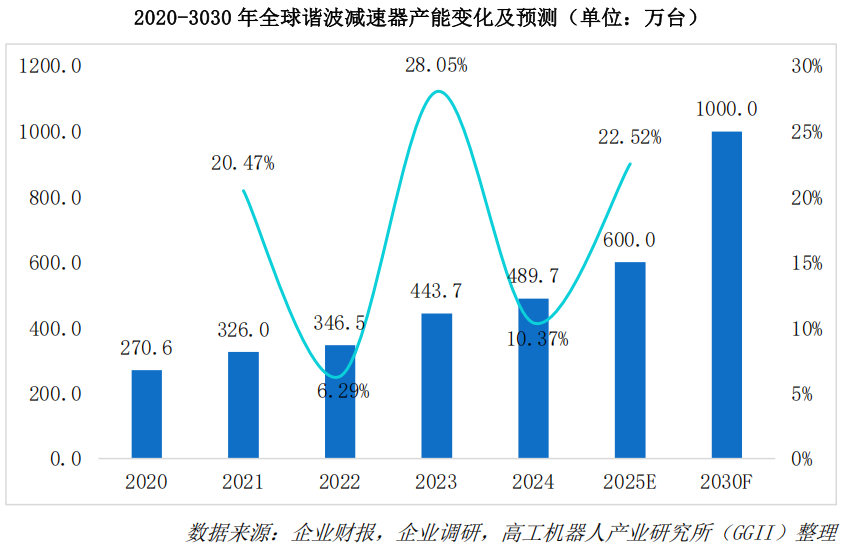

GGII通过对各厂商产能的跟踪调研,2024年,全球谐波减速器产能489.7万台,同比增长10.37%,随着入局者的增加,以及各厂商新建项目的逐渐达产,预计2025年将达到600万台,基于对人形机器人赛道长远发展的评估,预计到2030年全球谐波减速器产能有望突破1000万台。

从竞争格局来看,过去数年,全球工业机器人谐波减速器市场集中度经历了裂变到重塑的过程,一方面,哈默纳科的市场份额受到不同程度的挤压,另一方面,以绿的谐波、来福谐波、同川科技、杉川谐波等为代表的中国厂商份额持续提升,全球竞争力开始初步显现。

从数据上来看,2023-2024年,全球工业机器人谐波减速器市场TOP4 厂商份额提升明显,从59.36%提升至64.13%,市场集中度进一步提升。

中国市场

回顾过去几年,减速器厂商经历了 2017 年“供不应求”的黄金时代,2018 年“供过于求”的白银时代,2019 年“求生存”的青铜时代,2021年后疫情时代下制造业的复苏,工业机器人需求量增长明显,减速器市场进入了新一轮“供不应求”的时代,2022 年受实体经济增速放缓的影响,工业机器人增长不及预期,减速器市场增速放缓。

2023-2024 年全球制造业和工业生产疲软,主要国家面临高通胀和低增长的局面,叠加地缘政治风险,全球经济复苏缓慢,导致工业机器人行业整体需求放缓,工业机器人用减速器的需求亦受到影响。

可以预见的是,减速器领域的新进企业仍将持续增加,作为典型的“硬骨头”,从国家到地方政府均在积极扶持相关企业的发展。

其次,随着《人形机器人创新发展指导意见》的发布,也将会加速资本及企业入局减速器行业,可以预见的是,未来五年减速器仍将是中国重点发展的核心零部件,机器人国产化替代进程的加快将在很大程度上带动国产减速器的发展。

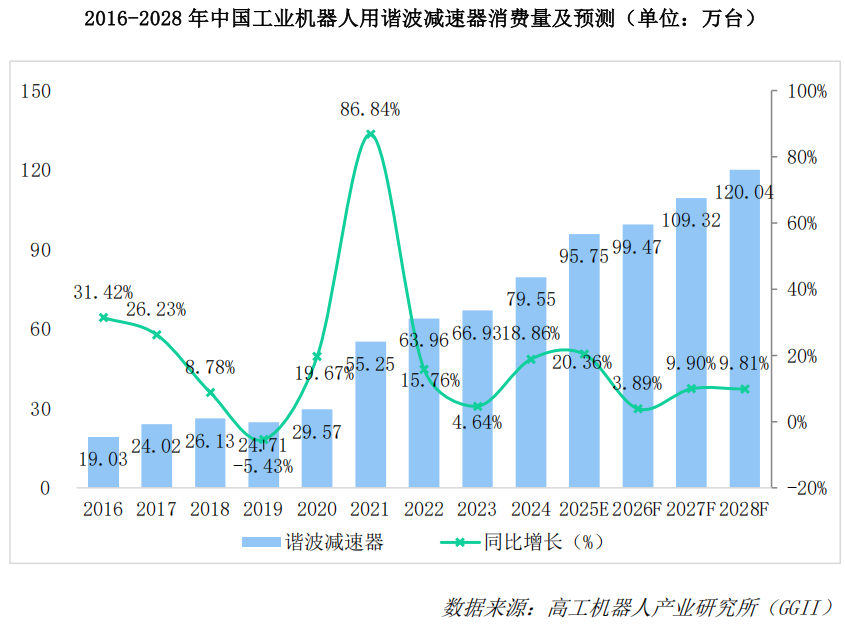

GGII数据显示,2024年中国工业机器人减速器总需求量为136.60万台,同比增长14.85%,增速略有提升。目前应用于工业机器人领域的减速器主要有两种,一种是RV减速器,另一种是谐波减速器。

GGII数据显示,2024年中国工业机器人谐波减速器消费量为79.55万台,同比增长18.86%。预计到2028年,中国工业机器人谐波减速器消费量将增长至120.04万台。

从内外资竞争角度看,过去数年国产厂商份额提升明显,GGII数据显示,2020年国产谐波减速器份额为48.71%,2021年国产份额提升至55.15%,首次超过外资厂商份额,2024年国产份额进一步提升至75.11%。2017-2024 年,国产谐波减速器市场份额呈持续上升趋势。

从竞争格局来看,受益于中国工业机器人国产化份额的逐年提升,以绿的谐波、来福谐波、同川科技、杉川谐波等为代表的国产谐波减速器厂商正演绎着从量变到质变的进行曲,市场份额持续提升,同时从工业机器人到人形机器人的延伸布局已成行业浅共识。

主要代表厂商介绍

1.哈默纳科(Harmonic Drive Systems Inc.)

基本信息:

• 成立时间:1970年(日本)

• 总部:日本东京

• 上市情况:2004年JASDAQ 上市。

产品竞争力:

• 核心产品:谐波减速器(Harmonic Drive)、精密行星减速机(Harmonic Planetary)及机电一体化执行器。产品线覆盖全场景需求,从工业机器人标准型号到医疗设备超薄型设计,形成“减速器+伺服电机+编码器”一体化解决方案。

• 技术优势:独创“IH 齿形”技术,解决传统谐波减速器寿命短的问题;中空型设计支持机器人走线需求,背隙消除技术实现高精度传动。

• 应用领域:工业机器人、人形机器人、半导体设备、航空航天等高端领域。

行业地位:

• 全球年产能198万台,市占率全球第一,稳居行业龙头地位。

• 作为全球谐波减速器鼻祖,哈默纳科凭借1988年研发的“IH齿形”技术突破,解决了传统谐波减速器寿命短的问题,奠定了行业标准。2023年推出直径仅 5mm的微型谐波减速器,适配人形机器人灵巧手关节,技术成熟度引领全行业。

• 人形机器人领域率先推出集成减速器、电机、编码器的迷你执行器(RSF系列),占据高端市场主导权。

2.绿的谐波(Leaderdrive)

基本信息:

• 成立时间:2011年(中国苏州)

• 上市情况:2020年科创板上市(688017.SH)。

产品竞争力:

• 核心产品:谐波减速器、机电一体化执行器、无框电机等。

• 技术突破:自主研发“Y齿形”技术,寿命达1万小时以上,打破国际垄断。

• 应用领域:工业机器人、协作机器人、服务机器人、人形机器人、医疗设备、数控机床等。

行业地位:

• 国内市占率第一,全球市场份额仅次于哈默纳科。

3.新宝减速器(Nidec-Shimpo)

基本信息:

• 成立时间:1952年(日本),2016年并入尼得科集团

• 总部:日本京都

• 市场布局:中国、欧洲、北美均设分支机构

产品竞争力:

• 核心产品:谐波减速器(FLEXWAVE系列)、行星减速机(ABLE系列)。

• 技术特点:WP系列采用模块化设计,支持客户自主更换法兰接口,适配多品牌伺服电机。

• 应用领域:工业机器人、半导体设备、数控机床、医疗机械等。

行业地位:

• 全球市占率前三,性价比优势显著,定位中端市场。

4.来福谐波(Laifual Drive)

基本信息:

• 成立时间:2013年(中国绍兴)

• 企业性质:国家专精特新“小巨人”,处于快速成长期。

产品竞争力:

• 核心产品:全系列谐波减速器(MINI/QL/LFS 系列)、关节模组。

• 技术亮点:“LS齿形”优化传动效率,低温升、低启动扭矩特性适配高速场景。

• 应用领域:工业机器人、协作机器人、医疗器械、精密机床等。

行业地位:

• 全球市占率前四,位列国产第二。

• 2024年自主研发伺服电机与驱动器,形成“减速器+执行器”一体化解决方案,切入人形机器人供应链。

标签: 减速器

免责声明:凡注明(来源:齿轮头条网)的所有文字、图片、音视和视频文件,版权均为齿轮头条网(www.geartoutiao.com)独家所有,如需转载请与本网联系。任何机构或个人转载使用时须注明来源“齿轮头条网”,违反者本网将追究其法律责任。本网转载并注明其他来源的稿件,均来自互联网或业内投稿人士,版权属于原版权人。转载请保留稿件来源及作者,禁止擅自篡改,违者自负版权法律责任。

网站简介 | 会员服务 | 联系方式 | 帮助信息 | 版权信息 | 网站地图 | 友情链接 | 法律支持

齿轮头条网--齿轮与先进制造业的“全媒体”综合资讯平台

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

鑫格尔传媒(北京)有限公司 geartoutiao.com Copyright ©2020-2025,All Rights Reserved 版权所有 不良信息举报中心 | 京ICP备 18007354号-2 | 京公网安备 11011202002671号

网站客服

网站客服