时间:2023-08-23来源:中国机床工具工业协会cmtba 作者:

我国股票市场建立和发展三十多年以来,一批机床工具企业成功上市,成为行业内运作相对规范和颇受注目的一个企业群体,上市公司运行情况也成为观察行业发展的风向标之一。为此,中国机床工具工业协会自2020年以来选取行业部分上市公司进行了重点监测。本文根据重点监测上市公司2022年的年度报告,汇总分析重点监测的行业上市公司的运行情况。

一、重点监测上市公司概况

1.重点监测企业的筛选

机床工具并非行业分类中的独立条目,需从通用设备、专用设备、仪器仪表等相关分类中进行鉴别、筛选。我们在涉及机床工具产品的100余家上市企业中,根据企业机床工具产品收入占比和在业内的知名度等情况,甄选出重点监测的对象。

2022年,我们甄选出了57家重点监测的上市公司,其中深交所主板23家,创业板20家;上交所主板5家,科创板9家。与2021年相比,增加2家(新上市),减少2家(1家退市,1家主营业务转变),总数保持不变。

2.企业的地区分布情况

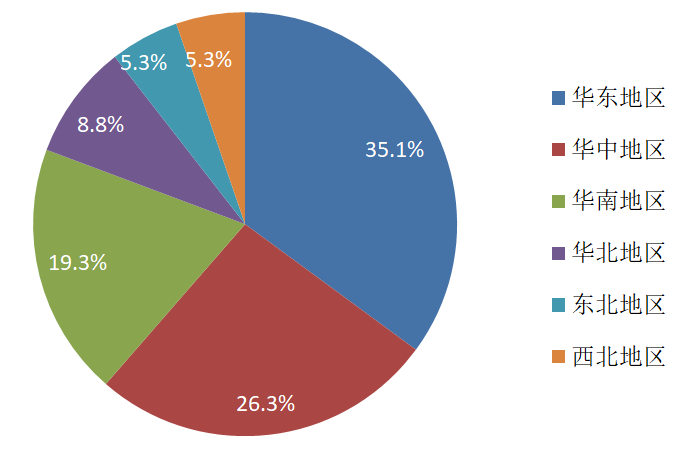

57家重点监测的上市公司中,华东地区20家,占35.1%,居于首位;华中地区15家,占26.3%,位居第二;华南地区11家,占19.3%,处于第三位;华北地区5家,占8.8%;东北地区和西北地区均为3家,各占5.3%。具体分布情况如图1所示。

图1 行业上市公司地区分布情况

3.企业的行业细分情况

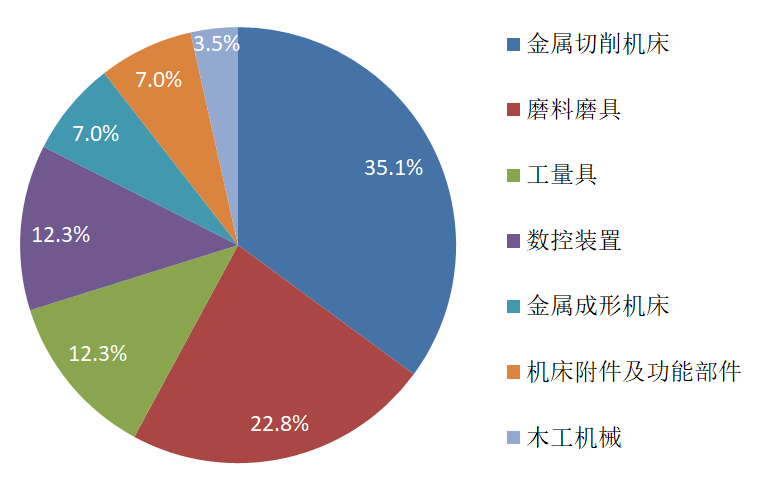

57家重点监测的上市公司中,金属切削机床行业20家,占35.1%,居于首位;磨料磨具行业13家,占22.8%,位居第二;工量具和数控装置行业均为7家,各占12.3%;金属成形机床和机床附件及功能部件行业均为4家,各占7.0%;木工机械行业2家,占3.5%。具体行业分布情况如图2所示。

图2 行业上市公司细分行业分布情况

二、重点监测上市公司主要经济指标

2022年度,各重点监测上市公司及其所处分行业,以及行业整体的主要经济指标情况,详见表1。

表1 重点监测上市公司2022年度主要经济指标

三、重点监测上市公司主要财务指标情况

1.资产负债情况

截至2022年末,重点监测上市公司的资产总计为2612.9亿元,同比增长14.6%。负债合计为1219.5亿元,同比增长10.8%。资产负债率为46.7%,同比下降1.6个百分点,同比增长的企业占50.9%,同比下降的企业占49.1%。总体上资产增长快于负债增长,资产负债率略有降低。各分行业2022年度的资产负债情况见表2。

表2 各分行业2022年度资产负债情况表

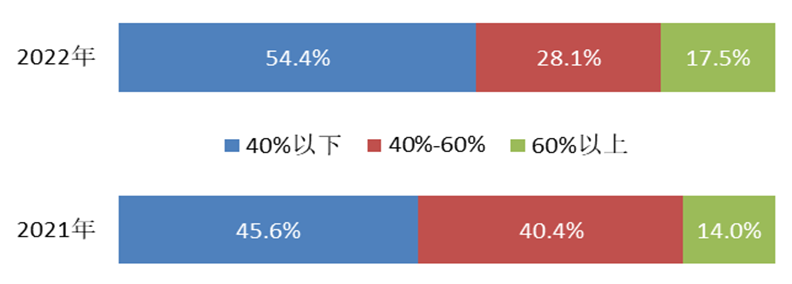

从分布情况看,资产负债率在40%以下的企业占54.4%,占比上升8.8个百分点;介于40%-60%之间的企业占28.1%,占比下降12.3个百分点;高于60%的企业占17.5%,占比上升3.5个百分点。超过70%的,本期有3家,同期有4家;超过100%的,同期有1家。整体呈现出两极分化的走势。资产负债率的整体分布情况见图3。

图3 资产负债率分布情况

2.营业收入、利润总额与亏损面

2022年,重点监测的上市公司实现营业收入1249.1亿元,同比增长6.4%。其中,36家企业同比增长,占63.2%;21家企业同比下降,占36.8%。

实现利润总额98.3亿元,同比下降2.7%。其中,26家企业同比增长,占45.6%;31家企业同比下降,占54.4%。

2022年末的亏损面为8.8%,同比收窄5.3个百分点。

各分行业2022年度的营业收入、利润总额和亏损面情况见表3。

表3 各分行业2022年度营业收入、利润总额和亏损面情况

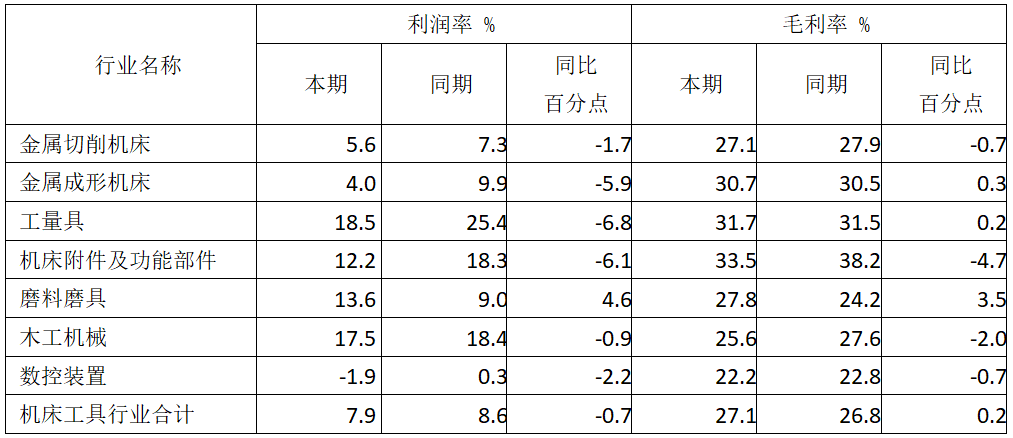

3.利润率、毛利率与加权平均净资产收益率

2022年,重点监测上市公司的利润率(利润率=利润总额/营业收入)为7.9%,同比下降0.7个百分点;其中,24家企业同比增长,占42.1%;33家企业同比下降,占57.9%。

毛利率为27.1%,同比增长0.2个百分点;其中,22家企业同比增长,占38.6%;35家企业同比下降,占61.4%。

各分行业2022年度的利润率和毛利率情况见表4。

表4 各分行业2022年度利润率和毛利率情况

从利润率的分布看,2022年度利润率在0%以下的企业占8.8%,占比下降5.3个百分点;位于0%-10%之间的企业占36.8%,占比上升8.8个百分点;位于10%-15%之间的企业占14.0%,占比上升3.5个百分点;位于15%以上的企业占40.4%,占比下降7.0个百分点。整体分布明显往中间两个区域集中。利润率的整体分布情况见图4。

图4 行业上市公司利润率分布情况

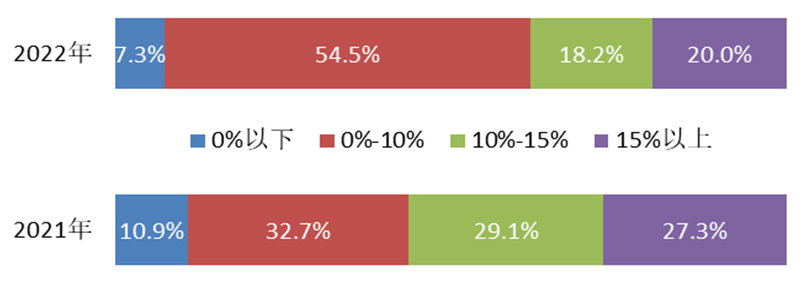

2022年,加权平均净资产收益率除两家因加权平均净资产出现负数导致不适用外,剩下的55家企业中,有20家同比增长,占36.4%;35家同比下降,占63.6%。

从具体分布来看,0%以下的企业占7.3%,占比下降3.6个百分点;位于0%-10%之间的企业占54.5%,占比上升21.8个百分点;位于10%-15%之间的企业占18.2%,占比下降10.9个百分点;位于15%以上的企业占20.0%,占比下降7.3个百分点。整体明显往0%-10%的区域集中。加权平均净资产收益率的整体分布情况见图5。

图5 加权净资产收益率分布情况

4.现金流情况

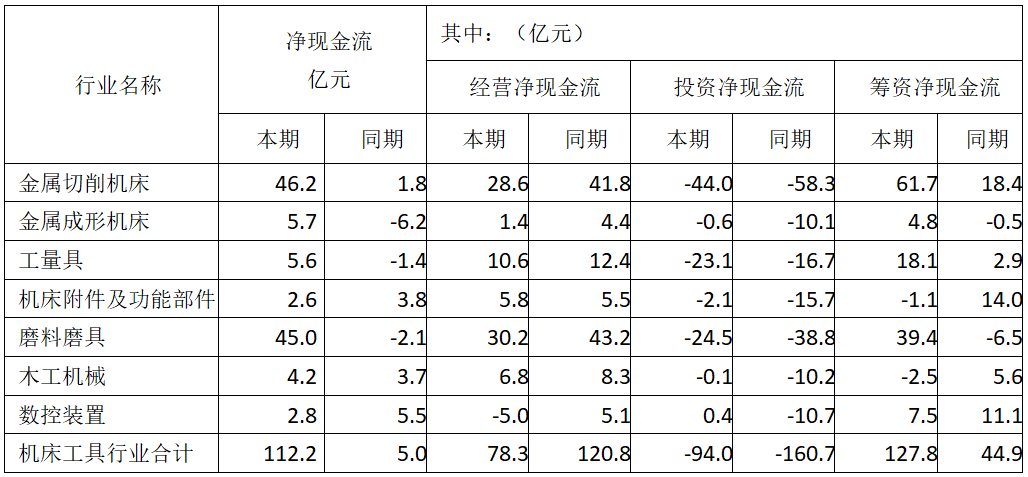

2022年,重点监测的上市公司经营活动产生的现金流表现为净流入,流入净额为78.3亿元;有46家企业表现为净流入,占80.7%。投资活动产生的现金流表现为净流出,流出净额为94.0亿元;有43家企业表现为净流出,占75.4%。筹资活动产生的现金流表现为净流入,流入净额为127.8亿元;有32家企业表现为净流入,占56.1%。各分行业2022年度的净现金流情况见表5。

表5 各分行业2022年度净现金流情况表

四、重点监测上市公司运行情况

2022年,重点监测的上市公司营业收入整体上保持增长,好于行业整体。重点监测上市公司营业收入同比增长6.4%,行业企业(重点联系企业数据)的整体营业收入同比基本持平。按营业收入增长率排前三位的分行业是:磨料磨具增长13.3%,金属成形机床增长12.0%,数控装置增长10.3%。新能源汽车和动力锂电池等领域的高速发展,以及光伏和半导体等领域的需求增长,是部分上市公司增长的主要动力。

2022年,重点监测的上市公司整体上利润总额微降,不及行业整体。2022年度,重点监测上市公司利润总额同比下降2.7%,行业企业的整体利润总额同比增长。产生这种差别的原因,主要是部分企业因国际业务风险等因素而集中计提了大额减值损失。在各分行业中,磨料磨具唯一实现增长,利润总额同比增长71.3%。

2022年,重点监测的上市公司整体上利润率下降,但仍高于行业整体水平。2022年度,重点监测上市公司利润率为7.9%,同比下降0.7个百分点,但仍比行业企业的整体利润率高0.7个百分点。分行业看,磨料磨具利润率同比提高4.6个百分点,其他分行业利润率同比均有所下降。

从各分行业营业收入和利润总额的同比变动情况看,仅磨料磨具分行业的营业收入和利润总额均保持增长;工量具和木工机械的营业收入和利润总额均呈现下降;其他分行业均为营业收入增长,而利润总额下降。

从企业层面看营业收入和效益指标的同比增长比例,营业收入同比增长的企业占63.2%,利润总额同比增长的企业占45.6%,利润率同比增长的企业占42.1%,毛利率同比增长的企业占38.6%,加权平均净资产收益率同比增长的企业占36.4%。效益增长的企业占比明显低于收入增长的企业占比。

2022年重点监测的上市公司经营活动产生的现金流均表现为净流入,但净流入金额同比减少了35.2%。各分行业中实现同比增长的仅有机床附件及功能部件。

截至2022年末,重点监测的上市公司应收账款同比增长26.6%,较营业收入同比增速高出20.2个百分点。应收账款同比增速远高于营业收入增速。

综合各项指标来看,2022年重点监测的上市公司运行好于行业整体水平,但需求不及预期、成本持续上升和供应链紧张,以及国际地缘政治趋紧等因素,也对行业上市公司群体带来了明显影响,经营压力有所加大。

标签: 机床工具

上一篇:如何把重卡自动挡价格“打”下来?

免责声明:凡注明(来源:齿轮头条网)的所有文字、图片、音视和视频文件,版权均为齿轮头条网(www.geartoutiao.com)独家所有,如需转载请与本网联系。任何机构或个人转载使用时须注明来源“齿轮头条网”,违反者本网将追究其法律责任。本网转载并注明其他来源的稿件,均来自互联网或业内投稿人士,版权属于原版权人。转载请保留稿件来源及作者,禁止擅自篡改,违者自负版权法律责任。

网站简介 | 会员服务 | 联系方式 | 帮助信息 | 版权信息 | 网站地图 | 友情链接 | 法律支持

齿轮头条网--齿轮与先进制造业的“全媒体”综合资讯平台

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

鑫格尔传媒(北京)有限公司 geartoutiao.com Copyright ©2020-2025,All Rights Reserved 版权所有 不良信息举报中心 | 京ICP备 18007354号-2 | 京公网安备 11011202002671号

网站客服

网站客服