时间:2021-12-15来源:未来智库 作者:林子健

1. 缘起:掘金十万亿汽车零部件大市场

全球汽车工业正迎来百年未有之大变局,中国有望脱颖而出。首先,从“新旧势力”的对比看,全球范围内,包括特斯拉在内的造车新势力凭借对电动化的优先布局、 对智能化的全方位拥抱,在产品力、品牌上实现对传统燃油车的赶超。其次,从区域上看,中国品牌主机厂凭借中国政府对新能源汽车的率先支持、特斯拉入华、国产新势力的带动,呈现出传统燃油品牌和新势力齐头并进的态势,自主品牌崛起的趋势日益明朗;而日韩车企、除大众之外的欧洲车企,转型智能电动的节奏明显偏慢。 在资本市场上,自主品牌整车厂实现了估值的巨大跃升,下一步国产零部件也将迎来价值重估。

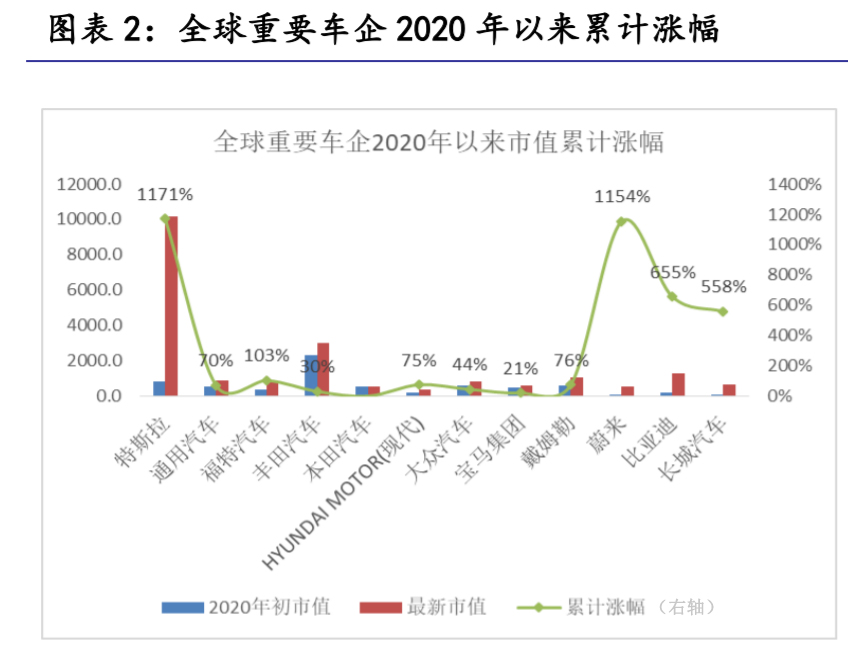

自主品牌的崛起得到了资本市场的极大认可,统计全球重要车企 2020 年以来的走势,蔚来、比亚迪、长城汽车累计涨幅分别为 11.5 倍、6.6 倍和 5.6 倍, 远超除特斯拉外的其他车企。我们认为,全球汽车零部件是超过十万亿人民币规模的大市场,考虑到当前智能电动正加速推进,汽车产业的核心技术演进、供应商体系、主机厂格局重塑,我们认为国产零部件正迎来发展的黄金时代;继整车实现价值修复后,国产零部件也将开启价值重估之旅。

2. 中国汽车零部件现状:实力较弱,零整失衡

2.1 从全球汽车零部件供应商 Top100 榜说起

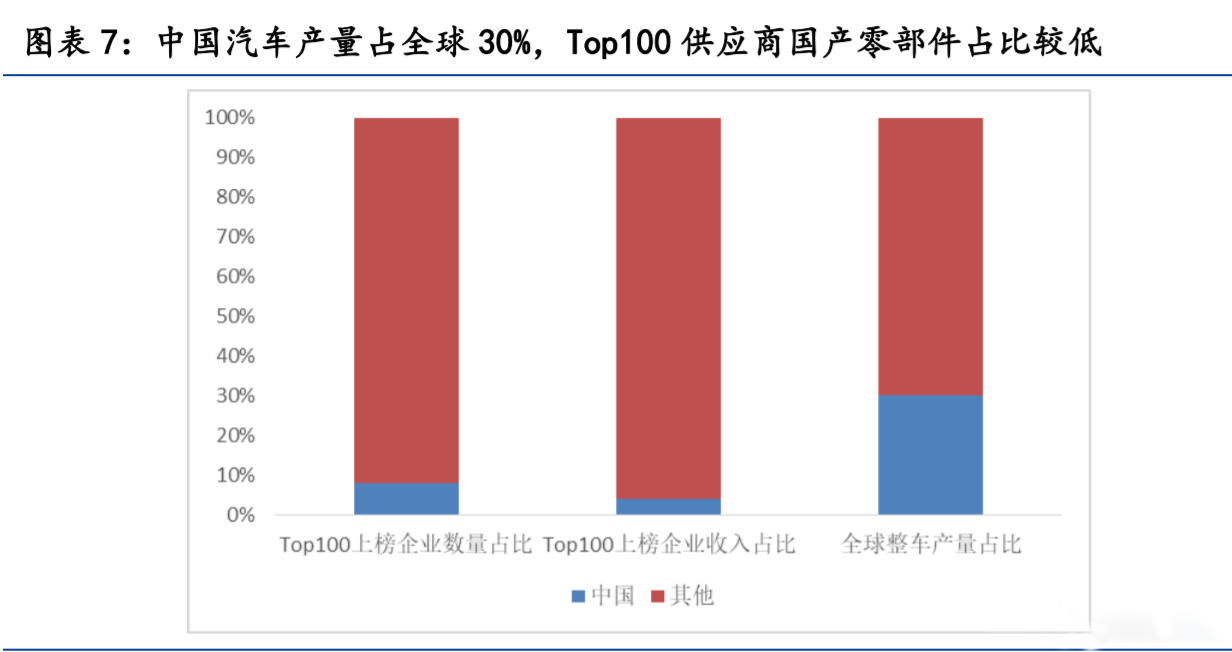

全球汽车零部件供应商百强榜公布,日、美、德等传统汽车强国遥遥领先。2021 年 6 月,《美国汽车新闻》发布 2021 年度全球汽车零部件配套供应商百强榜,博世以 465.2 亿美元收入再登榜首。Top20 供应商中,日、美、德三国上榜企业数分 别为 7 家、4 家、3 家,远超其他国家;Top100 供应商中,日、美、德上榜企业数分别为 23 家、22 家、18 家,收入占比分别为 28.3%、14.0%、26.4%,同样遥遥领先。

从 Top100 榜单看,国产汽车零部件企业普遍规模较小,且业务范围多集中于低附加值领域。此次 Top100 供应商中,上榜的中国企业仅有延锋、北京海纳川、中信戴卡等 8 家,从排名角度看,除延锋位列第 17 位外,其他排名多靠后;从收入角度看,收入规模普遍较小,8 家企业收入占比仅为 4%;从业务范围看,8 家企业多集中低附加值领域,比如延锋、海纳川、敏实集团、五菱工业等公司的主营业务为内外饰,中信戴卡为轮毂。

2.2 中国零部件供应商竞争力较弱的原因探究

从核心技术角度看,外资、合资供应商在动力总成、汽车电子、底盘等领域具 备先发优势。根据世界汽车研究会数据统计,外资、合资零部件供应商在液力变矩器、发动机启动装置、自动变速器等高技术含量领域具有绝对的话语权。根据高工智能汽车的统计,在国内 ADAS 市场,博世、大陆等外资厂商的市占率超过 90%。

从产业链角度看,缺乏世界级的整车企业制约了国产零部件的发展。纵观世界汽车工业发展史,汽车工业强国都是零部件和整车产业协同发展,没有强大的本土整车厂很难有强大的本土零部件企业。我国自主品牌整车厂呈螺旋向上发展趋势,但整体仍不够强大,2017 年以来市场份额连续下滑,2020 年市占率为 37.3%。供应商体系较为封闭的日系和德系市场份额持续上升,相对开放的自主品牌和美系市 场份额连续下滑,对国产零部件企业发展形成了较大的制约。

3. 特斯拉周期:爆量前夜,有望推动国产零部件第一波放量

3.1 跨过经营峡谷

特斯拉利用“高举高打、低位下探”的产品策略,凭借 Model S 和 Model 3 的规模交付站稳脚跟。特斯拉诞生于 2003 年,由硅谷工程师马丁·艾伯哈德和马克·塔 彭宁共同成立。2004 年,马斯克以 650 万美元领投特斯拉 A 轮融资,成为最大股东和董事长,特斯拉进入马斯克时代;2006 年,马斯克公布发展路线图“Master Plan”,即采取“高举高打、低位下探”的产品策略,此后特斯拉一直沿着路线图 的设想稳步前进。2008 年,第一款车型马斯克出任 CEO,2010 年特斯拉在纳斯达克上市,度过“资金困境”;2012 年 Model S 上市,公司交付量迅速上升;2017 年 Model 3 上市,公司经营逐步走向正轨。

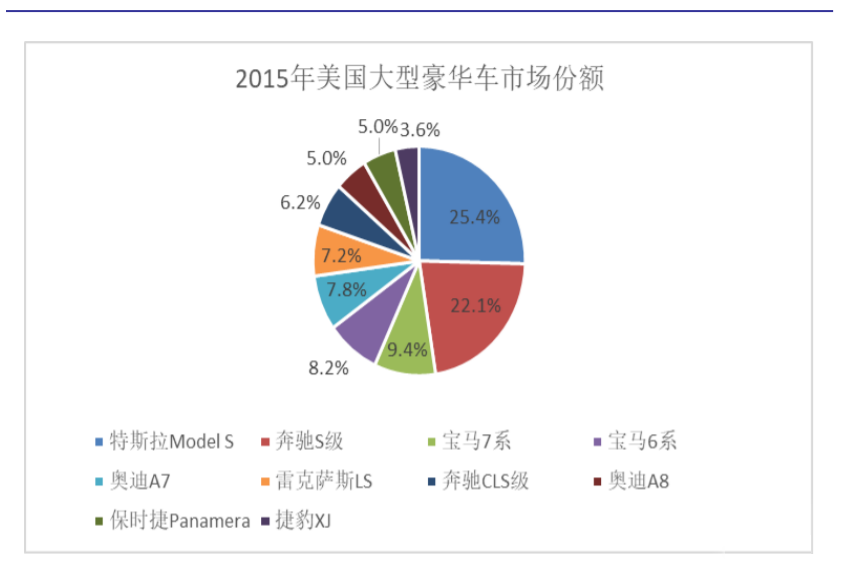

2012-2017 年:规模化交付 Model S/X,奠定公司发展基础。公司于 2012 年交 付 Model S,该款车定位中大型豪华轿车,零百加速最快达 4.4 秒,续航里程最高可达 483 公里,并引入触控中控大屏、OTA 升级、Autopilot 等技术,迅速热销, 2015 年 Model S 在美国销量超过 2.5 万辆,登顶大型豪华车榜首。2017 年 Model S/X,全球交付量超过 10 万辆。(报告来源:未来智库)

2018 年至今:Model 3/Y 相继量产,中国工厂投产助力 3/Y 双双登陆全球畅 销榜。Model 3 在 2017 年 Q3 开始交付,由于电池产能、制造工艺等问题,在 2018 年 Q3 才规模交付;2020 年 Q1,北美工厂 Model Y 交付,中国工厂 Model 3 交付; 2020 年 Q4 中国工厂 Model Y 交付,中国工厂凭借完整的供应链资源、快速的产能 爬坡能力,目前实际年产能已超过 75 万辆。2021 年 1-9 月,Model 3/Y 分别以 38.0 万辆、25.4 万辆的销量,登顶全球最畅销的新能源轿车和 SUV。

3.2 技术全局领先

电子电气架构:特斯拉引领EEA变革电子电气架构(EEA, Electrical/Electronic Architecture)是汽车的大脑和神经系统,将传感器、ECU、线束、电子电气分配系统整合,以实现汽车整体的配置和功能,是汽车智能化的底层硬件基础。按照博世的分类,EEA 按集中程度可划分为分布式、域集中式、车辆集中式三大类;智能汽车时代,EEA由分布式向集中式进化是大势所趋。

由“域集中”到“车辆集中”,特斯拉在EEA上大幅领先。早在 2012年 Model S推出时,特斯拉 EEA 便有明显的域划分,大致处于博世划分的“域集中”的“集 中化”阶段;到 2017 年推出 Model 3 时,特斯拉的 EEA 集中程度进一步提升,处于“域集中”的“域融合”阶段,整个 EEA 只有三大部分:CCM(中央计算模块)、 CEM L(左车身控制模块)、CEM R(右车身控制模块)。中央计算模块(CCM)直接整合 了驾驶辅助系统(ADAS)和信息娱乐系统(IVI)两大域,以及外部连接和车内通信系 统域功能;左车身控制模块和右车身控制模块分别负责剩下的车身与便利系统、底 盘与安全系统和部分动力系统的功能。目前大部分主机厂仍处于“分布式”阶段, 少部分新势力处于“域集中”阶段,特斯拉大幅领先。

无人驾驶:自研 FSD 芯片,硬件、软件快速迭代自研 FSD 芯片,量产车型领先。特斯拉自动驾驶计算平台经历过三次大的升级迭代,

1)2014 年 HW1.0 版本,采用 Mobileye EyeQ3 处理器,1 个摄像头,1 个毫 米波雷达,12 个超声波雷达。

2)2016 年迭代到 HW2.0,采用英伟达 DRIVE PX2 计 算平台,摄像头增加值 8 个,实现 360°环视;2017 年 HW2.5 版本在 HW2.0 基础上增加了算力与冗余。

3)2019年推出的 HW3.0版本采用了自研 FSD 芯片。从目前已经量产车型看,特斯拉算力具备较大优势。2022 年,特斯拉将推出HW4.0版本计算平台,算力为 HW3.0 的 3 倍。

动力电池:外供与自制相结合,5 大方向降本增效特斯拉电池技术前瞻:5 大方向降低电池成本、提升续航里程、降低单 GW 产能 投入。

1)电芯设计:使用 48600 大尺寸圆柱电池,能量增加 5 倍,续航提升 16%;采 用“无极耳”模式,简化制造流程,降低电流距离实现内阻下降,解决散热问题,使 成本降低 14%。

2)制造工艺:通过干电极技术、连续加工工艺降低成本(18%)。

3) 负极材料:采用硅负极,使用新材料抑制膨胀,使得成本降低 5%、续航里程提升 20%。

4)正极材料:自建正极材料厂、布局上游资源和回收,使得成本降低 12%。

5)电池集成到底盘:通过将电池直接到底盘,减少了模组结构件的使用,减重 10%,续航里程增长 14%,成本降低 7%。

公司电池需求外供和自制相结合,中低端外供、高端自制。特斯拉对不同的产品 应用不同的正极材料,选择不同的供应商和自制。

1)在长循环寿命领域,如储能和续航里程要求不高的电动车,采用铁锂电池,主要由中国供应商供应。

2)在长续航领域,电池需要较高的能量密度,目前方向是基于镍、锰来无钴电池,预计主要由松下和 LG 供应。

3)重量敏感型领域,如 Cybertruck 和 Semi,由于需要考虑载重能力和性能,使用高镍电池,这一块主要由特斯拉自研自制。

一体化压铸:汽车制造工艺革命,大幅提升生产效率 一体化压铸下车体,引领汽车制造工艺革命。传统的汽车制造工艺以冲压和焊接 为主,如传统的汽车后底板结构由 70 个左右冲压钢板焊接而成,而特斯拉则利用 6000 吨压铸机 Giga Press 将上述 70 个零部件一体化压铸为 1-2 个大型铝铸件。更进一 步地,在特斯拉柏林工厂,计划用 2-3 个大型压铸件替换由 370 个零件组成的整个下 车体总成。未来,特斯拉将把动力电池直接集成在底盘上,再度引领电动汽车制造工艺的革命。

生产效率大幅提升,制造能力将成为特斯拉扩张的重要优势。汽车零部件的减少将大幅降低制造难度,如特斯拉上海工厂在一体化压铸 Model Y 后底板时,由于可以大幅降低连接点数量,使得制造时间由 1-2 小时缩短到 3-5 分钟。在柏林工厂,下车 体进一步压铸为 2-3 个零部件,有望实现每辆车 10 小时的生产速度,而大众的这个数字为 30 多个小时。并且,将动力电池集成在底盘后,电池成本可降低 7%。

3.3 产能快速扩张,交付量有望暴涨

核心技术全面领先。我们对比了智能汽车的核心技术,包括动力电池、EEA 架构、 芯片、制造工艺、自动驾驶、软件服务等,除动力电池部分自研外,特斯拉全栈自研, 大幅领先于传统车企和其他新势力。我们认为其在相当长的时间将维持这一优势。

产能快速增长,交付量处于爆发前夜。特斯拉目前量化车型为 Model S/X 和 Model 3/Y,截至 2021 年三季度,前者产能约 10 万辆,后者超过 95 万辆,合计超过 105 万 辆。截至 11 月底,上海工厂产能年化约 75 万辆;柏林工厂预计 2021 年底投产,规划产能 50 万辆,预计 2022 年产能约 20 万辆。展望 2023 年,柏林产能 50 万辆,德 州工厂 Model Y(30 万辆)以及 Cybertruck/Semi(10 万辆)相继投产后,年产能超 过有望超过 250 万辆。

综合看,我们预计 2021-2023 年特斯拉全球产能分别为 135 万 辆、180 万辆和 250 万辆。 考虑到全球新能源汽车加速渗透,美国新能源汽车处于爆发的起点,Model 3/Y、 Cybertruck 等订单充足,我们预计特斯拉 2021-2023 年全球交付量分别为 95 万辆、 180 万辆、240 万辆,同比增速分别为 90.1%、89.5%和 33.3%

3.4 特斯拉有望成为推动国产零部件腾飞的“第一级火箭”

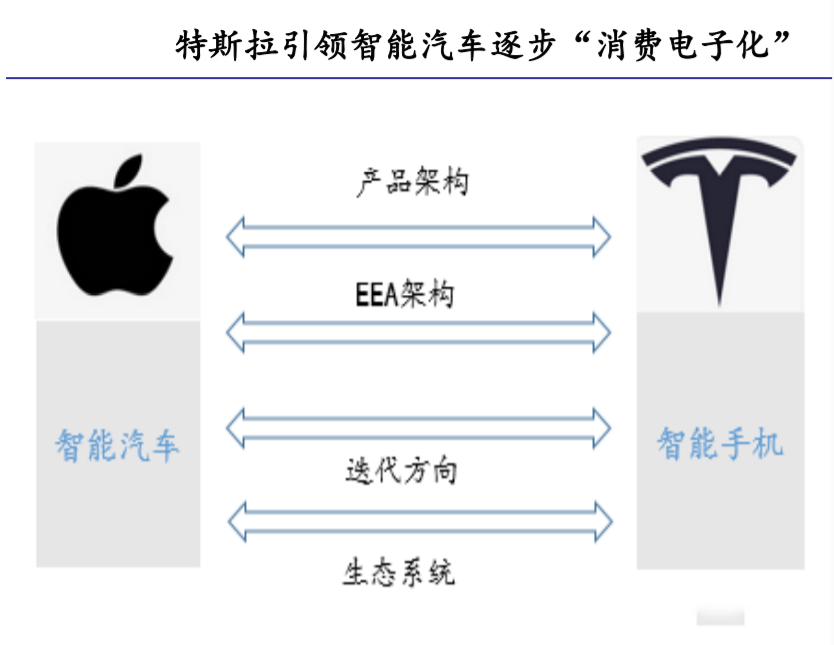

智能汽车的迭代“消费电子化”,特斯拉有望重现苹果对国产零部件的拉动效应。 我们看到,随着汽车电动化、智能化、网联化的发展,智能汽车逐步从机械代步工具转变为智能移动终端,日益“消费电子化”。

对比智能汽车和智能手机,我们从产品 架构、EEA 架构、迭代方向和生态系统等 4 个角度发现两者的趋同性,进而判断特斯拉有望重现苹果对国产零部件的拉动效应。

1)产品架构。在燃油车时代,汽车是一种磨合型产品;随着电动化使得电机替代发动机、动力电池逐步标准化,汽车机械性结合的部分逐渐减少,逐步成为一种模 块化产品,智能手机就是典型的模块化产品。

2)EEA 架构。特斯拉引领 EEA 逐步从分布式向集中式发展,最终的趋势中央计算平台——与智能手机相近。

3)迭代方向。在苹果的引领下,智能手机的迭代围绕着芯片、屏幕和摄像头的技术进步迭代;与之类似,互联网企业和智能手机厂商进入造车行业后,智能汽车的迭代也逐步向这个方向靠拢,如座舱芯片、自动驾驶芯片迭代速度显著加快,中控屏、 液晶仪表等尺寸逐步大屏化、材质逐步由 LCD 向OLED/miniLED 发展。

4)生态系统。“软件定义汽车”逐步成为行业共识,汽车的价值分配逐步从硬件向软件转移,如特斯拉等新势力引领应用软件成为汽车差异化的重要方向和盈利的主要来源,这与苹果引领的智能手机生态系统极为相似。

我们从国产化率、市场份额、产业链公司成长性角度对比,特斯拉产业链成长空间较大,特斯拉有望成为推动国产零部件腾飞的“第一级火箭”。

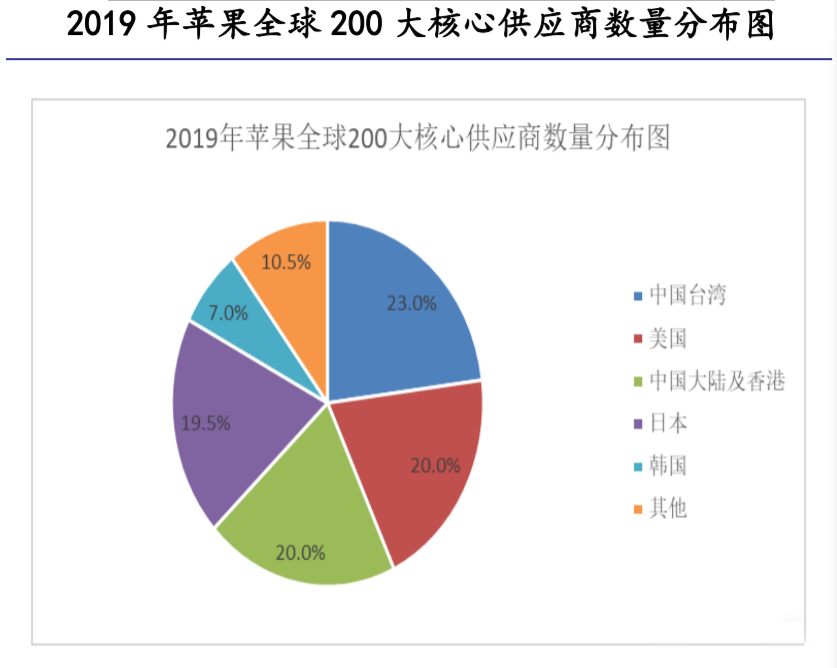

1)从国产化率角度,预计 2021 年底特斯拉国产化率超过 90%,苹果大陆供应商占比约为 20%,特斯拉的拉动效果更强。根据中商情报网数据,2019 年苹果全球 200 大核心供应商中,中国大陆及香港占比 20%。特斯拉入华之时,与上海市政府签署协议,约定上海工厂供应商最终全部国产化;根据特斯拉消息,预计 2021 年底国产化率可达 90%。此处国产化指 tier 1 层面的国产化,亦包含外资/合资供应商在中国的工厂,预计 tier 2 及以下的零部件仍有较大比例进口。随着中国大陆供应链在疫情期间的供应能力得到严苛验证,特斯拉正推进 tier 2 及以下零部件国产化;对比苹果,预计特斯拉对国产零部件的拉动效应更强。

2)从市场份额角度看,特斯拉市占率有 20 倍提升空间。苹果在 2010 年 6 月发布 iPhone 4 后,销量和市场份额迅速提升,带动苹果产业链迎来黄金十年。2017 年 Model 3 交付,从 2018 年开始交付量迅速上升。若以 iPhone 发布的 2010 年和 Model 3 交付的 2017 年为起点(t 时刻),对比特斯拉和苹果市占率变动情况,2020 年(t+3) 特斯拉市占率为 0.6%,远低于 2013 年(t+3)iPhone 的 8.4%,一是智能电动汽车普 及较慢,二是由于汽车迭代速度远低于智能手机。我们认为,远期看智能汽车竞争格局趋于智能手机,2020 年 iPhone 市占率约为 14%;另外,2020 年大众、丰田全球市占率均超过 10%。若特斯拉市占率达 iPhone或大众、丰田水平,则特斯拉市占率有15-20 倍提升空间。

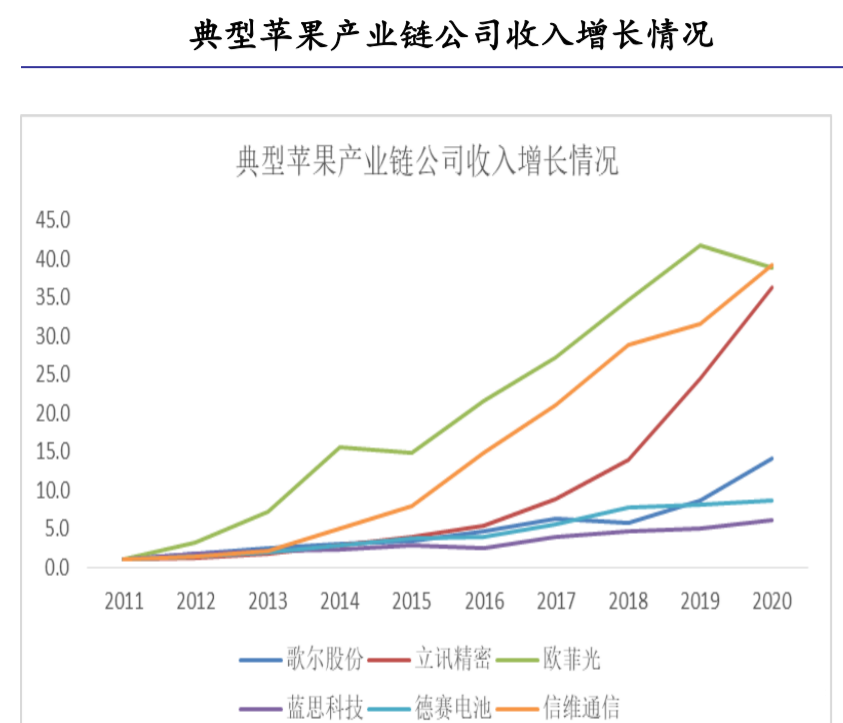

3)从成长性角度看,特斯拉产业链扩张空间大。我们选取歌尔股份、立讯紧密、 欧菲光、蓝思科技、德赛电池和信维通信等 6 家典型的苹果产业链企业,考察其在 t+1 到 t+10(2011-2020 年)的收入扩张情况,可知各公司收入增长 5-38 倍,10 年维持 20%-50%的复合增长,成长性较强。相比而言,典型的特斯拉产业链企业如拓普集团和旭升股份,仍处在成长的初步阶段,后续空间较大。

4. 自主崛起:有望为国产零部件的腾飞“空中加油”

4.1 历史上 3 次自主崛起回顾

回顾自主品牌历史上 3 次崛起,除了技术和制造能力的积累外,政策刺激和精准地挖掘消费者需求是主要驱动力。自主品牌在历史上有 3 次市场份额连续提升的阶 段,分别是 2000-2005 年、2008-2010 年和 2014-2017 年。具体看:

1)2000-2005 年,放开民营造车后的市场份额暴涨。2000-2005 年,自主品牌市场份额由 2000 年 19.1%大幅提升至 2005 年 33.6%,市占率增加 14.5 个百分点,主要是在加入 WTO 前夕,政府放开民营企业造车资质,民营企业大量涌入汽车行业。

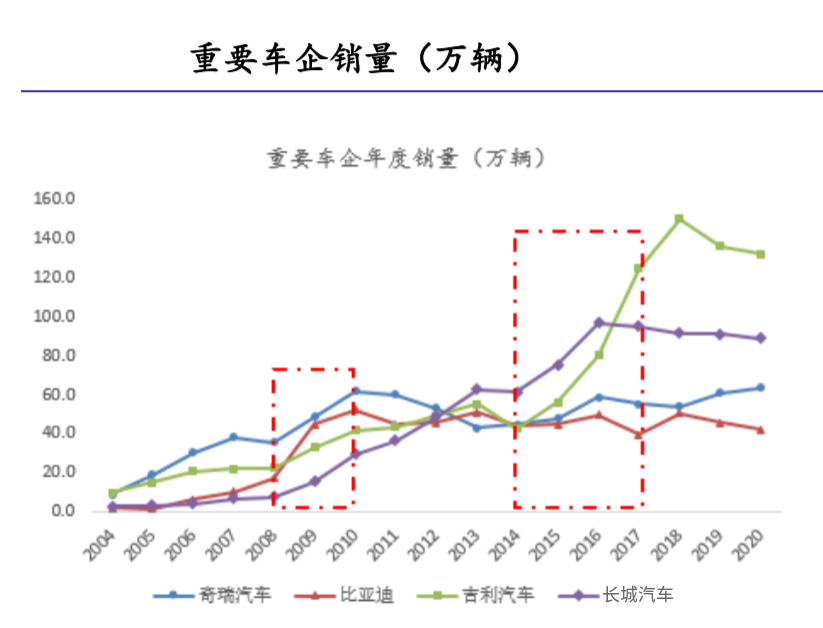

2)2008-2010 年,极致性价比满足了国人第一辆普及期的需求。2008-2010 年, 自主市场份额由 31.9%小幅提升至 35.9%。这一阶段的自主品牌聚焦性价比,如奇瑞 QQ、比亚迪 F3、瑞虎等,较好契合了中国人第一辆汽车普及期对性价比的追求。另外,2008 年底出台的对低排量乘用车实施购置税减免政策,极大地刺激了以低排量为主的自主品牌销量,使得 2010 年奇瑞和比亚迪销量分别为 61.7 万辆、52.0 万辆, 位列自主品牌前两位。

传统燃油车时代,自主品牌在核心技术掌控力、产品竞争力、品牌力、供应链能力等方面较其他品牌仍有差距。自主品牌市场份额呈螺旋上升趋势,在份额连续提升之后,均遇到合资/外资较大挑战。究其原因,在传统燃油车时代,自主品牌在技术、 产品、品牌、供应链资源、人才水平等方面较其他品牌仍有较大不足。

①核心技术方面,自主品牌在产品平台、动力总成、汽车电子等方面差距较大;

②产品力方面,自主品牌仍集中在中低端,合资/外资垄断高端品牌;

③品牌力方面,消费者对自主品牌认可度相对较低;

④供应链资源,国际主要零部件供应商均来自日、德、美 3 国, 国产零部件普遍规模小、研发能力不足;

⑤人才方面,发达国家在传统汽车高水平技术及管理人才积累较多。

4.2 自主崛起:这次不一样 :自主品牌迎来新一轮崛起!

2020 年下半年以来,自主品牌市场份 额持续走高,2021 年 10 月份额高达 47.5%,较去年同期提升 6.3pct。这一轮崛起正值全球汽车产业向智能电动全面转型,2021 年 1-10 月中国新能源汽车销量 254.2 万 辆,渗透率为 12.1%,较 2020 年全年增加 6.7pct,引领全球市场。与传统燃油车时代不同的是,在智能电动的底层框架内,自主品牌在核心技术、产品力、品牌、供应 链资源、人才水平等方面,相比合资/外资有“换道”后的领先优势。预计新一轮自主崛起与以往有显著不同:在国内,自主品牌份额将迎来跨越上升,进而改变国内汽车市场竞争格局;在全球范围,自主品牌将出现具备全球竞争力的车企。

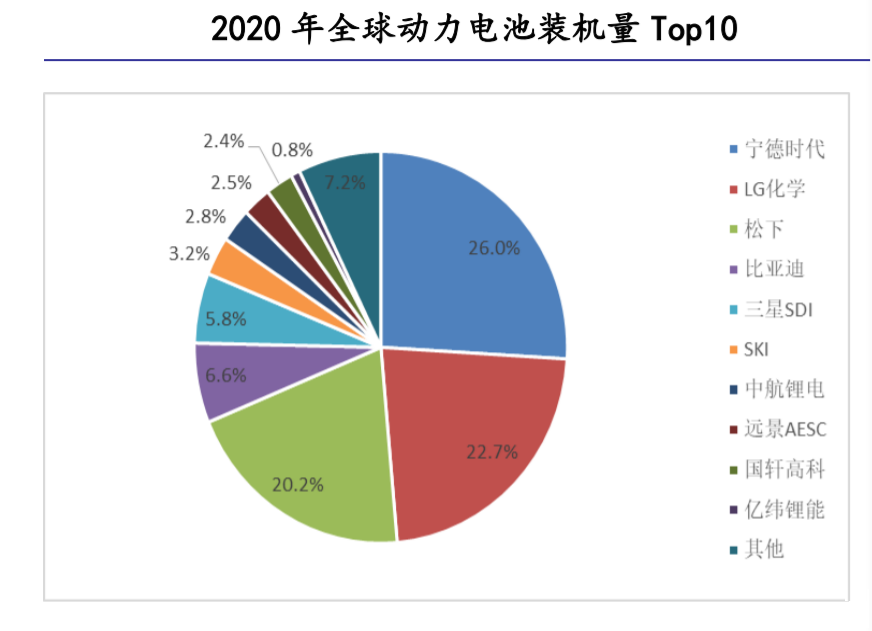

①核心技术由动力总成、汽车电子等转换为动力电池和智能驾驶软硬件能力,自主品牌迎来技术逆转。动力电池领域,2020 年全球十大厂商中,中国占据 6 席,宁德时代居首位;比亚迪、长城汽车等自主品牌是全球范围内为数不多的具备动力电池产能的企业。智能驾驶领域,华为具备由芯片到算法的全栈能力,百度等自动驾驶能力全球领先。

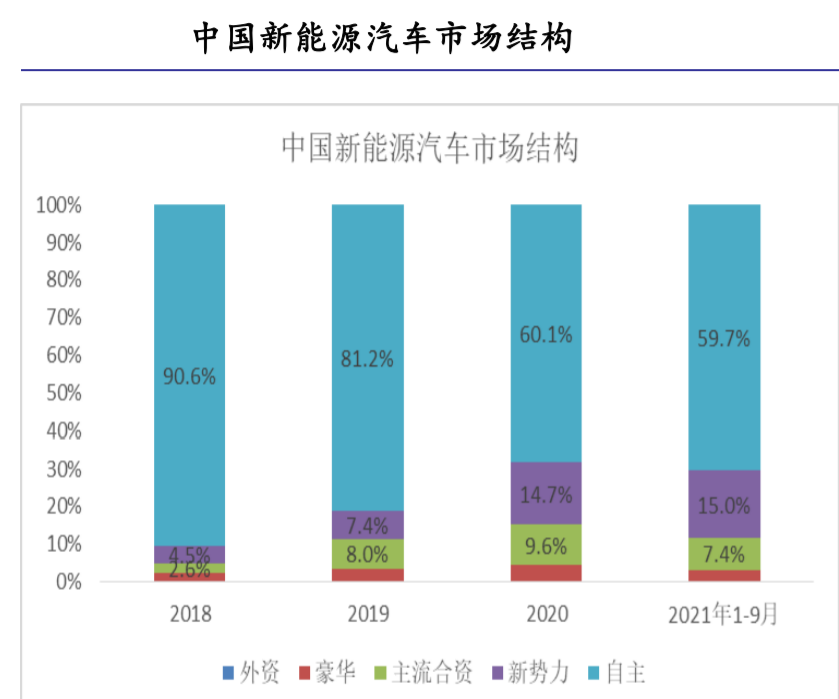

②产品力方面,凭借先发优势,自主品牌在新能源汽车领域已实现对合资的赶超。受益于政策扶持,自主品牌在发展新能源产品方面,具备较大的先发优势。从销量看,1-9 月国内新能源乘用车销量约 200 万辆,传统自主品牌、新势力、主流合资的市场份额分别为 59.7%、15.0%和 7.4%,国产品牌遥遥领先。国产品牌新能源车的产品力已逐步赶超主流合资品牌。

在特斯拉、国内新势力的带动下,国内传统自主品牌通过不断迭代,产品力得到显著提升。通过对比中国市场的典型新能源车型的外观造型、内外饰、车内空间、续航里程、动力性能、座舱娱乐、安全性、智能驾驶等指标,我们认为新势力产品力已超过国际/合资品牌,传统自主品牌的产品力已不逊于国际/合资品牌。以智能化为例,根据 J.D. Power(2021年)对中国市场重要新能源车型智能化体验的研究,小鹏、特斯拉、理想位列前 3。

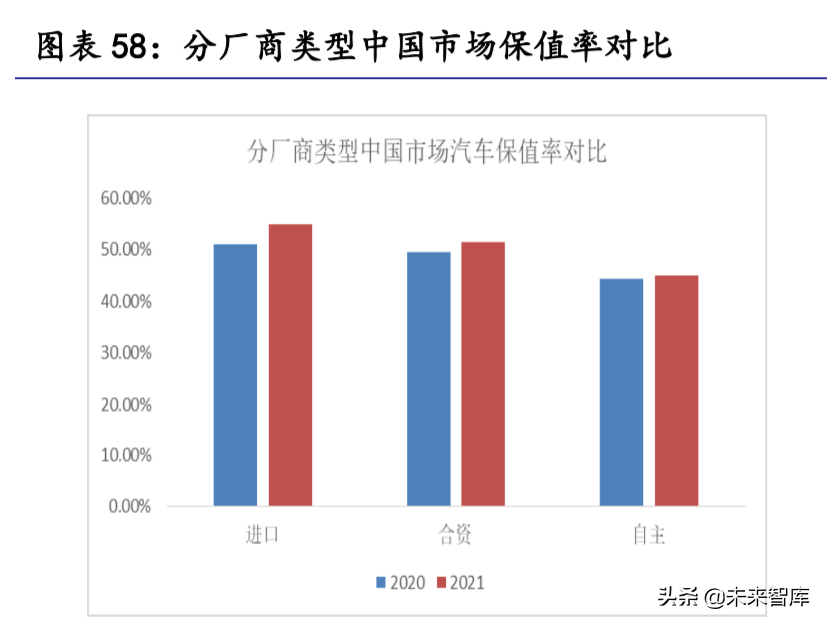

③品牌力方面,燃油车领域自主品牌逐步追赶,新能源汽车领域已经实现赶超。 品牌是汽车厂商技术实力、产品力、产品溢价能力的综合反映,是决定整车厂综合能力的重要因素。合资厂商凭借长时间积累,在燃油车领域建立起较为牢固的品牌壁垒, 以表征品牌溢价的保值率为例,进口和合资品牌 3 年保值率领先;但自主品牌逐步追 赶,2021 年度保值率已经超过美系和除德系外的欧系车。在新能源汽车领域,自主品牌的口碑已超越主流合资,尤其在年轻购车群体中。

根据J.D. Power 2021年8月在中国发布的新能源汽车产品魅力指数研究(NEV-APEAL) 数据,自主新势力品牌的产品魅力指数得分大幅领先于国际/合资品牌和传统自主品牌。根据 J.D. power 的对中国新车购买群体的调查,90 后对新能源汽车的接受度最高 (95 后 24%,90 后 15%),90 后对自主品牌的认可度最高(61%),随着新能源汽车 渗透率快速提升,90 后逐步成为购车的主力人群,自主品牌的认可度将快速提升。

④从供应链看,中国在新能源汽车和智能驾驶两大核心技术层面具备全产业链资源。我国具备“三电”的自主生产能力,尤其是动力电池产业链,我们具备从矿产、冶炼、正负极材料/电解液/隔膜到动力电池的完备且全球领先的供应能力,除矿产由于资源禀赋原因占比相对较低外,中下游技术壁垒相对较高的环节,我们占据绝对领先地位。

⑤智能汽车时代,汽车产业对人才的需求向软件和电子领域转移,中国在互联网和消费电子拥有大量的人才储备。根据中汽协会的调查,我国智能网联汽车人才结构中,计算机类、车辆工程和电子信息类占比分别为 23.2%、20.0%、19.7%,计算机类 人才需求已经超过燃油车时代的车辆工程。目前汽车“消费电子化”的趋势较为明显,“软件定义汽车”逐步成为行业共识。在消费电子领域,以智能手机为例,2021年全球Top5品牌厂商中,中国公司有小米、OPPO 和 VIVO 等 3 家,以及完整的零部件产业链。在互联网领域,中国实力全球领先。

总之,随着智能电动不断发展,自主品牌在核心技术、产品力、品牌、供应链资源和人才水平上正加速追赶外资/合资品牌,部分领域甚至已赶超,自主品牌正迎来崛起的最好时机。

4.3 自主崛起有望成为国产零部件做大做强的持续驱动力

纵览世界汽车工业发展史,汽车强国的整车厂和零部件厂是相互促进、相互制约的,没有强大的整车厂很难有强大的汽车零部件企业,反之亦然。日本、德国、美国 等汽车工业强国的整车厂在向全球扩张的过程中,打造了一批世界级的汽车零部件企业。自主品牌崛起有望成为我国零部件企业做大做强的持续驱动力,为国产零部件的腾飞“空中加油”。

5. 投资分析

综上所述,特斯拉周期和自主崛起双轮驱动,国产零部件正迎来发展的黄金时代。 具体来看:

1)特斯拉跨过经营峡谷后,技术全局领先,产能快速扩张,处于爆量前夜,预计全球市占率有 20 倍提升空间;

2)智能电动时代,自主品牌在核心技术、产品力、品牌、供应链资源和人才水平上,逐步追赶外资/合资品牌,部分领域甚至已赶超,迎来崛起良机。强大的主机厂是国产汽车零部件做大做强的重要驱动力。

汽车零部件是十万亿人民币规模的大市场,国产零部件有望迎来 5-10 年的投资窗口期。

1)特斯拉产业链:市占率提升空间大,产销有望持续超预期。

2)电动化:新能源汽车增量零部件,①热管理:新能源汽车时代单车价值显著提升,②汽车连接器。

3)智能化:①智能座舱,中控大屏化、HUD、液晶仪表等渗透率提升。②智能驾驶:感知层,摄像头;毫 米波雷达;执行层,线控制动。

4)轻量化:汽车进入铝合金时代,①铝压铸件;②铝汽车板;③铝电池盒。

5)苹果类产业链迭代:智能手机主要围绕芯、屏、摄像头等消费者感知度较强 的环节迭代,类似地智能汽车将围绕车灯、玻璃、座舱等环节迭代,①灯,单车价值提升空间大;②玻璃,天幕玻璃、HUD 玻璃等渗透率提升;③汽车音响:扬声器配置数量提升。

标签: 汽车零部件

免责声明:凡注明(来源:齿轮头条网)的所有文字、图片、音视和视频文件,版权均为齿轮头条网(www.geartoutiao.com)独家所有,如需转载请与本网联系。任何机构或个人转载使用时须注明来源“齿轮头条网”,违反者本网将追究其法律责任。本网转载并注明其他来源的稿件,均来自互联网或业内投稿人士,版权属于原版权人。转载请保留稿件来源及作者,禁止擅自篡改,违者自负版权法律责任。

相关资讯

网站简介 | 会员服务 | 联系方式 | 帮助信息 | 版权信息 | 网站地图 | 友情链接 | 法律支持

齿轮头条网--齿轮与先进制造业的“全媒体”综合资讯平台

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

鑫格尔传媒(北京)有限公司 geartoutiao.com Copyright ©2020-2025,All Rights Reserved 版权所有 不良信息举报中心 | 京ICP备 18007354号-2 | 京公网安备 11011202002671号

网站客服

网站客服