时间:2023-11-17来源:中国机床工具工业协会cmtba 作者:

本文以中国机床工具工业协会重点联系企业统计资料为主要依据,结合国统局机床产量数据、海关进出口数据、有关分会的运行分析报告和对部分重点企业的问卷调查结果,对2023年前三季度机床工具行业运行情况进行介绍与分析。

一、机床工具行业重点联系企业运行基本情况

1.营业收入同比继续增长

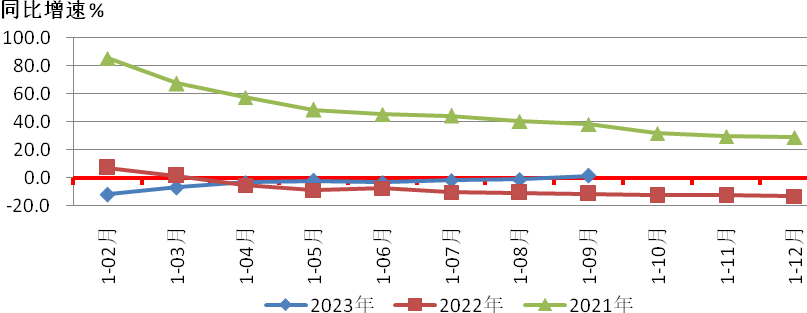

2023年1-9月,协会重点联系企业累计完成营业收入同比增长3.4%,增幅较上半年扩大0.8个百分点。从具体分行业看,金属切削机床、金属成形机床、机床附件、滚动功能部件和数控装置分行业同比增长,机床电器、工量具和磨料磨具分行业同比下降。

图1是2023年1-9月和2022年、2021年重点联系企业营业收入同比增速情况的对比。

图1 重点联系企业营业收入同比增速情况

2.利润总额同比下降,亏损面收窄

2023年1-9月,协会重点联系企业实现利润总额同比下降14.9%,降幅较上半年收窄2.5个百分点。所有分行业都处于盈利状态。从具体分行业看,金属成形机床、机床电器、机床附件和数控装置分行业同比增长;金属切削机床、滚动功能部件、工量具和磨料磨具分行业同比下降。

2023年1-9月,协会重点联系企业中亏损企业占比为26.4%,较上年同期扩大3.3个百分点,较1-6月收窄0.2个百分点。

3.存货增幅回落

2023年9月,协会重点联系企业存货同比增长3.7%,增幅较上半年回落2.5个百分点。其中,原材料同比下降2.7%,由上半年的增长转为下降;产成品同比增长0.4%,较上半年回落2.2个百分点。

从具体分行业看,金属切削机床、金属成形机床、机床电器和机床附件的存货同比增长;滚动功能部件、工量具、磨料磨具和数控装置的存货同比下降。

二、金属加工机床行业运行情况

1.机床产量与产值情况

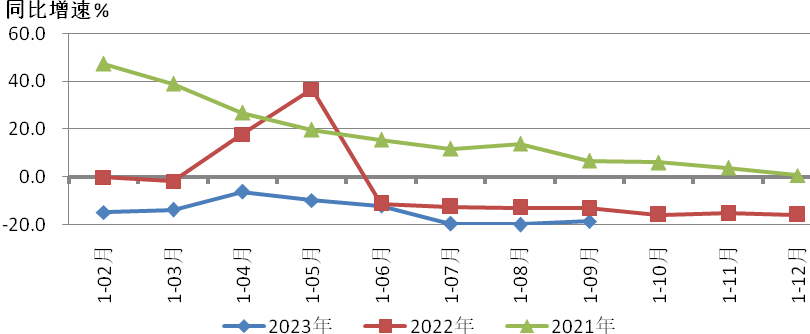

根据国统局公布的规模以上企业统计数据,2023年1-9月金属切削机床产量45.3万台,同比增长1.6%,自2022年4月以来,首次恢复正增长;金属成形机床产量11.0万台,同比下降18.5%。

图2和图3分别为2023年1-9月和2022年、2021年国统局公布的金属切削机床和金属成形机床产量同比增速情况的对比。

图2 金属切削机床产量同比增速情况

图3 金属成形机床产量同比增速情况

协会重点联系企业2023年1-9月累计数据显示,金属切削机床产量同比下降9.7%,产值同比下降2.9%。金属成形机床产量同比下降11.5%,产值同比增长24.8%。

从以上数据可以看出,金属切削机床产量方面,国统局规上企业统计数据已恢复至正增长区间;协会重点联系企业统计数据虽仍处于下降区间,但降幅明显收窄。金属成形机床产量,国统局规上企业和协会重点联系企业统计数据都处于下降区间。协会重点联系企业的统计数据中,结合产量和产值数据的变动情况看,金属加工机床产品单价明显提升。

2.营业收入、利润总额与存货情况

2023年1-9月,协会重点联系企业中金属切削机床营业收入同比增长1.8%,较上半年回落1.9个百分点;金属成形机床同比增长17.9%,较上半年扩大2.6个百分点。

金属切削机床利润总额同比下降0.3%,由上半年的增长转为下降;金属成形机床同比增长23.2%,较上半年扩大0.7个百分点。金属切削机床亏损面为26.2%,比上年同期扩大5.5个百分点,较上半年扩大2.4个百分点;金属成形机床亏损面为20.7%,比上年同期收窄13.8个百分点,较上半年收窄6.9个百分点。

金属切削机床产成品存货同比增长11.8%,较上半年收窄0.2个百分点;金属成形机床产成品存货同比下降1.1%,由上半年的增长转为下降。

3.订单情况

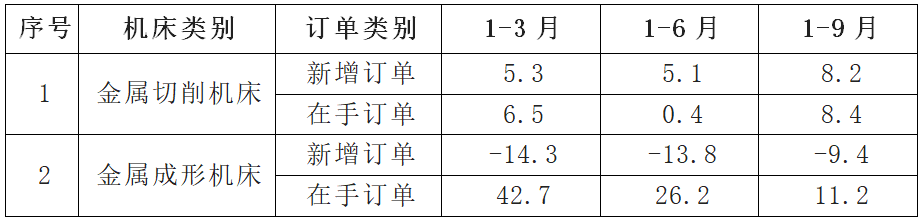

2023年,协会重点联系企业的金属切削机床、金属成形机床订单的同比增速情况,详见表1。

表1 2023年金属加工机床订单同比增速情况 单位:%

自年初以来,金属切削机床新增订单和在手订单同比均保持增长,且增幅呈扩大趋势。金属成形机床方面,因上年新能源汽车订单集中,尤其是四季度呈现爆发式增长,本年新增订单一直处于下降区间,在手订单前三季度仍表现为增长,但增幅逐步回落。

三、进出口情况

1.总体情况

2023年1-9月,机床工具行业进出口总体小幅下降,其中进口明显下降,出口略有增长。根据中国海关数据,2023年1-9月,机床工具商品进出口总额239.9亿美元,同比下降4.0%。其中,进口83.7亿美元,同比下降11.2%;出口156.1亿美元,同比增长0.3%。

2023年1-9月,机床工具进出口保持了自2019年6月以来的顺差态势。顺差为72.4亿美元,同比增长18.0%。全部9个商品门类均保持贸易顺差,具体金额为磨料磨具24.8亿美元、切削刀具18.0亿美元、木工机床14.3亿美元、金属成形机床9.1亿美元、机床功能部件(含零件)2.5亿美元、金属切削机床2.1亿美元、铸造机0.7亿美元、数控装置0.6亿美元、量具量仪0.3亿美元。

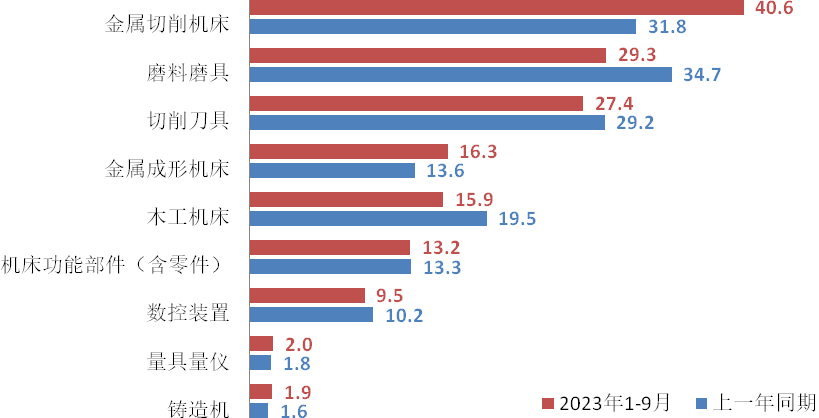

图4和图5分别是机床工具主要商品门类累计进口情况和出口情况。

图4 机床工具产品累计进口情况(亿美元)

由图4可见,金属切削机床在机床工具进口额中居首位,占进口总额的46.0%,机床功能部件(含零件)和切削刀具居第二、三位,分别占进口总额的12.8%和11.3%,合计占进口总额的70.1%。与上年同期相比,量具量仪、木工机床和铸造机的进口额增长,其他商品的进口额均有所下降。

图5 机床工具产品累计出口情况(亿美元)

由图5可见,金属切削机床在机床工具出口额中仍居首位,占出口总额的26.0%,磨料磨具和切削刀具居第二、三位,分别占出口总额的18.8%和17.6%,合计占出口总额的62.4%。与上年同期相比,金属切削机床、金属成形机床、量具量仪和铸造机的出口额增长,其他商品的出口额均有所下降。

2.金属加工机床进出口情况

2023年1-9月,金属加工机床总体延续进口下降,出口增长的趋势,但进口降幅加深,出口增幅回落。

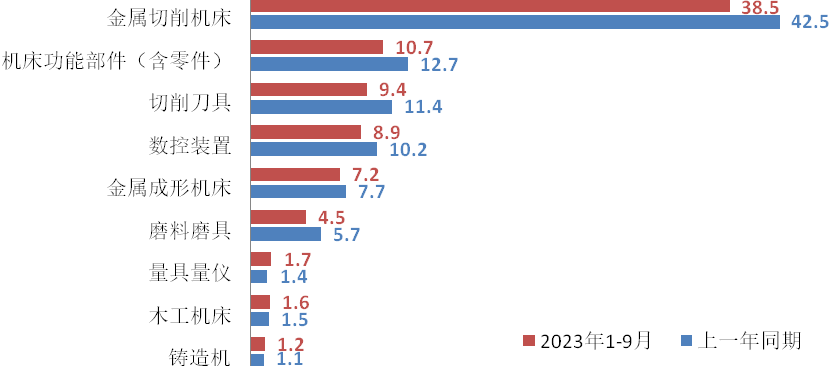

2023年1-9月,金属加工机床进口额45.8亿美元,同比下降8.8%,较上半年加深1.0个百分点。其中,金属切削机床进口额38.5亿美元,同比下降9.4%,较上半年加深1.6个百分点;金属成形机床进口额7.2亿美元,同比下降5.8%,较上半年收窄1.7个百分点。

2023年1-9月,金属加工机床出口额56.9亿美元,同比增长25.5%,较上半年回落7.5个百分点。其中,金属切削机床出口额40.6亿美元,同比增长27.9%,较上半年回落8.3个百分点;金属成形机床出口额16.3亿美元,同比增长19.9%,较上半年回落5.6个百分点。

在贸易差额上,金属加工机床总计保持本年初以来的顺差态势,且顺差额逐月扩大,1-9月为11.1亿美元。其中金属切削机床保持上半年的顺差态势,顺差金额扩大至2.1亿美元;金属成形机床为顺差9.1亿美元。

四、30家行业重点企业问卷调查反映的情况

协会对各分行业具有代表性的30家重点企业进行了问卷调查,反馈结果如下:

第一,1-9月行业企业经营总体上处于正常状态,但企业间分化明显。营业收入同比增长的近六成,较上一季度提高10.2个百分点。利润总额同比增长的超过四成,较上一季度提高0.5个百分点。但同时也有三成企业营业收入下降,四成企业利润总额下降,超过三成的企业产能利用率不足。

第二,市场需求不足问题进一步凸显,但出口好于内销。新增订单同比增长的仅占三成,较上一季度下降一成。在手订单同比增长的不足三成,较上一季度下降5.5个百分点。新增出口订单同比增长的接近五成,较上一季度提高3.8个百分点。

第三,企业资金状况尚好。反应资金周转和货款回收困难的均不足一成,且较上一季度都下降了4.0个百分点。

第四,对全年的预期明显偏弱,信心明显不足。预计全年营收和利润下降的企业均超过三成,较上一季度分别提高8.3和4.8个百分点。对全年宏观经济环境和企业外部环境的信心较弱的比例超过一半,较上一季度高出17.4个百分点。

第五,企业反映比较集中的困难因素有:(1)需求偏弱,订单不足,产能利用率不高;(2)研发和技术等高端复合型人才匮乏;(3)高端功能部件仍依赖进口,交货期长;(4)市场竞争加剧,价格战严重,用工成本上升,原材料价格上涨或居高位,盈利能力下降。

五、行业运行特点

1.营收规模平稳恢复,盈利能力下降

重点联系企业的营业收入整体上自上半年恢复正增长,三季度继续保持增长,且增幅有所扩大。但整体利润总额,自年初一直处于下降区间,降幅虽持续收窄,但仍保持在两位数。整体盈利能力仍不及上年同期水平。

2.各分行业和企业间的运行呈现分化

从重点联系企业各分行业的营业收入变动情况看,金属成形机床和机床附件分行业稳定增长,同比增长的企业占比分别为62.1%和75.0%;金属切削机床、滚动功能部件和数控装置分行业呈波动恢复,同比增长的企业占比分别为44.8%、80%和66.7%;机床电器、工量具和磨料磨具则一直处于下降区间,分别有42.9%、25.7%和29.2%的企业同比表现为增长。

3.出口保持增长

2023年1-9月,机床工具进出口整体保持了自2019年6月以来的顺差态势,顺差金额扩大至72.4亿美元,并延续上半年以来的全部9个商品门类均为顺差的特点。金属加工机床出口增速(25.5%)明显高于机床工具总体出口增速(0.3%),也明显高于机床工具其他商品类别。

六、全年行业运行态势展望

今年是我国三年疫情后经济恢复的第一年。前三季度国内生产总值(GDP)同比增长5.2%。从环比增速看,三季度增长1.3%,比二季度加快0.8个百分点,增长持续恢复向好。

作为先导性指标的制造业采购经理指数(PMI),今年以来一直在荣枯线上下波动。1-3月份在荣枯线之上,4月之后跌下荣枯线,6-9月持续回升,9月回升至荣枯线之上,但10月又回落至49.5%。我国经济持续恢复的基础仍需进一步巩固。

2023年1-9月,全国固定资产投资同比增长3.1%,较上半年和上年同期分别放缓0.7和2.8个百分点。新开工项目计划总投资同比下降13.1%,自今年4月以来持续下降,且降幅逐月加深。其中,制造业投资同比增长6.2%,较上半年加快0.2个百分点,较上年同期放缓3.9个百分点。机床工具行业重点用户领域中,通用设备制造业同比增长5.1%,专用设备制造业同比增长8.2%,汽车制造业同比增长20.4%。

综合各方面情况,今年前三季度协会重点联系企业整体仍保持增长,与2022年受防疫影响较严重导致基数偏低有一定关系。由于国际环境、地缘政治及下游装备投资滞后等因素的影响,市场需求不足,第三季度环比明显下降。预计全年行业运行情况不及年初预期,总体上与2022年持平或略有增长。

标签: 机床工具

免责声明:凡注明(来源:齿轮头条网)的所有文字、图片、音视和视频文件,版权均为齿轮头条网(www.geartoutiao.com)独家所有,如需转载请与本网联系。任何机构或个人转载使用时须注明来源“齿轮头条网”,违反者本网将追究其法律责任。本网转载并注明其他来源的稿件,均来自互联网或业内投稿人士,版权属于原版权人。转载请保留稿件来源及作者,禁止擅自篡改,违者自负版权法律责任。

网站简介 | 会员服务 | 联系方式 | 帮助信息 | 版权信息 | 网站地图 | 友情链接 | 法律支持

齿轮头条网--齿轮与先进制造业的“全媒体”综合资讯平台

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

鑫格尔传媒(北京)有限公司 geartoutiao.com Copyright ©2020-2025,All Rights Reserved 版权所有 不良信息举报中心 | 京ICP备 18007354号-2 | 京公网安备 11011202002671号

网站客服

网站客服