时间:2023-10-17来源:中国机床工具工业协会cmtba 作者:

商用飞机一般在海拔约10000米的平流层中飞行,外界温度约为-50摄氏度,时速约1000公里。此外,它是一种极其先进的高性能产品,需要改进燃油效率和先进的隔音性能。所以,加工构成飞机的各种零部件的机床,需要极高的技术水平,对机床很有促进作用。

航空航天工业是支撑国防工业基础的战略性产业之一,可以说是技术密集型产业,采用新材料和新工艺,并运用数字信息提高质量管理,需要比其他产业更尖端的生产技术。

1. 全球商业航空公司运输绩效的趋势和预测

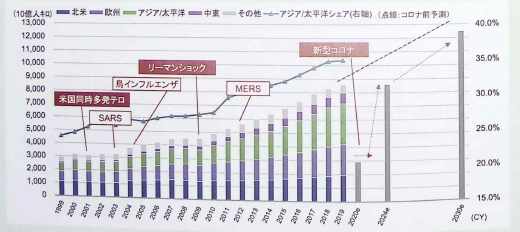

1999-2019年全球航空客运量仍呈上升趋势,平均年均增长率为+5.5%(图1)。

图1 全球商业航空公司运输绩效的趋势和预测(注)2024年和2030年的预测是IAT预测(截至2021年2月)

资料来源:瑞穗银行产业研究部根据日本航空协会《航空统计手册》、Flight global、IATA报告制作。

受新冠疫情影响,2020年全球航空客运量同比下降75.6%,但随着疫苗的普及和各国间旅行限制的解除,有望逐步恢复。预计2024年将达到2019年的历史峰值。此外,到2030年,中国、印度和东南亚国家收入水平的提高预计将推动未来航空客运量的增长,或将大大超过过去的峰值。

截至目前,空客波音飞机积压订单量已达到约8.5年的年生产量,飞机新订单数量将逐步增加至2025年左右恢复,并将保持稳定水平至2030年,原因是预期未来航空客运量增加导致新订单增加,以及为提高燃油效率而对飞机升级进行投资。

2. 针对航空业趋势,机床制造商宜采取的措施

机床制造商为了增加飞机工业的订单,需要根据到2030年飞机工业的趋势以及这些趋势对机床工业产生的影响来采取措施。

(1)明确航空工业的目标用户和加工对象

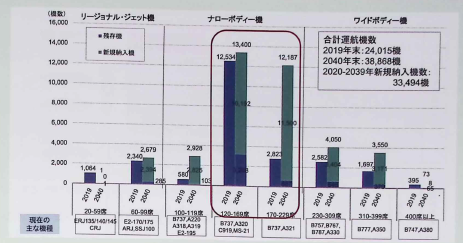

飞机尺寸在新冠疫情前主要为宽体飞机,渐渐转向以中国和东南亚为中心的120-229座级的窄体机,在客运需求增加的背景下有望向点到点航线转移,预计对这些机型的零部件和材料的加工需求将增加(图2)。

图2 按尺寸和需求预测划分的喷气客机数量

资料来源:瑞穗银行产业研究部根据日本航空协会《航空统计手册》、Flight global、IATA报告制作。

由此看出,机床制造商需要根据窄体机需求的增加确定目标用户公司。

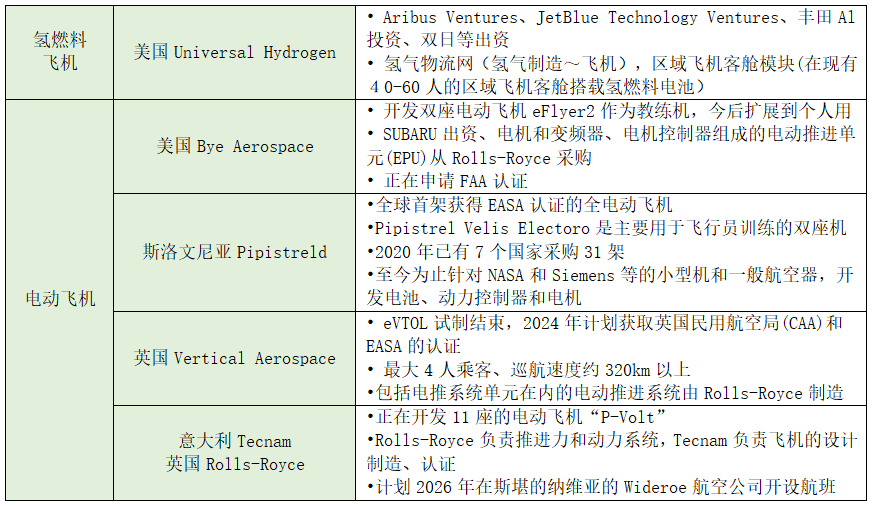

此外,在国际民航组织排放法规日趋严格和航空公司竞争加剧的背景下,航空公司正在寻求引进更清洁、更省油的电动飞机和氢飞机。如果开发取得进展,将需要开发和制造电气系统、液化氢罐、氢发动机燃烧室等相关零部件,这将是机床制造商捕捉新加工需求的机会。近期,以欧美为主的风险投资公司纷纷进入电动飞机和氢燃料飞机的研发领域,备受关注(表1)。例如,美国的Universal Hydrogen正在研发和演示一款40至60座的氢支线飞机,而斯洛文尼亚的Pipistreld则研发了一款两人座全电动小型飞机,并首次获得EASA型号批准。然而,除了制造质量要求高以外,飞机行业还需要符合认证要求以及面向航空公司的销售和服务网络,并且通常具有较高的进入壁垒。因此,上述企业正在与空中客车、波音、通用电气和劳斯莱斯等主要飞机和发动机制造商共同开发,以弥补不足。鉴于这些因素,机床制造商继续关注主要飞机和发动机制造商及其供应商将是有效的。

表1 氢燃料飞机和电动飞机领域的飞机风险企业发展趋势

资料来源:瑞穗银行产业研究部根据各种公开资料制作。

(2)应对飞机所用材料的变化

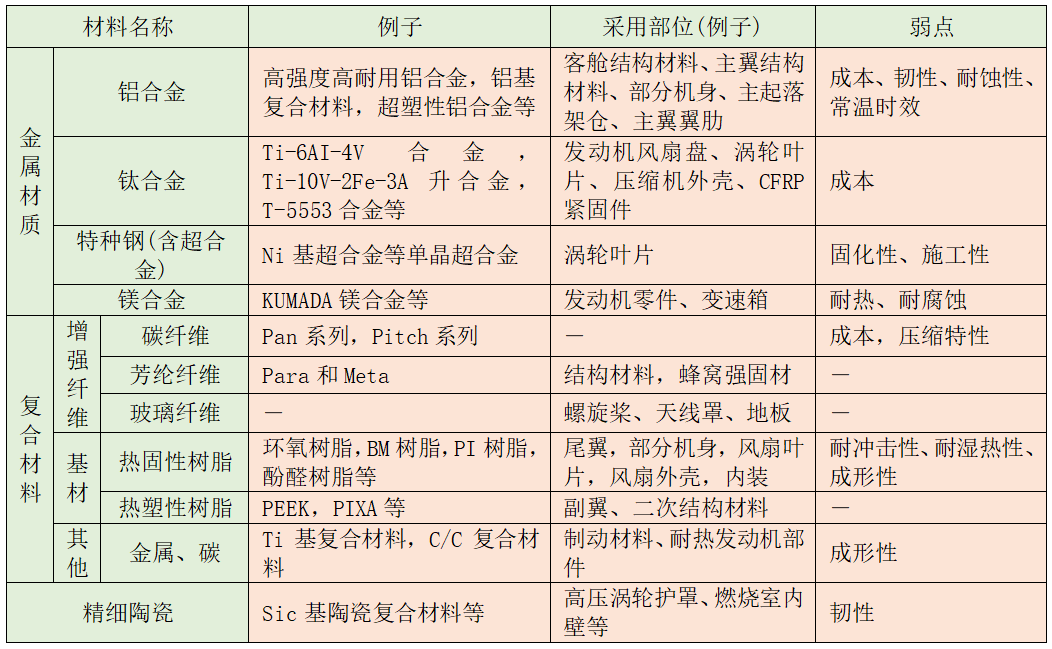

飞机和发动机制造商根据飞机和发动机的整体安全性、机舱舒适性、轻量化、成本、可维护性和可成形性等因素来确定各个部件的材料。

目前,重点是轻量化和降成本,以及钛合金和镁合金、Ti基复合材料、C/C复合材料、SiC基陶瓷复合材料等金属材料的采用和开发(表2)。机床制造商密切关注各厂商材料的发展动向,积极提出新材料的加工方法以赢得订单将是非常重要的。

表2 飞机工业材料发展趋势

资料来源:瑞穗银行工业研究部根据日本航空航天工业协会“日本航空航天工业”制作。

(3)响应用户公司提高生产率的需求

未来,窄体飞机/发动机制造商和供应商将面临月产量较大的窄体飞机的需求增加,此外,制造商之间的竞争加剧和飞机及发动机本身的开发负担的增加,预计将进一步对制造商在未来提高生产力方面有更高需求。机床制造商将比以往任何时候都更需要提出有助于提高用户公司生产率的流程整合和自动化的有效方案。

(4)加强价格竞争力也很重要

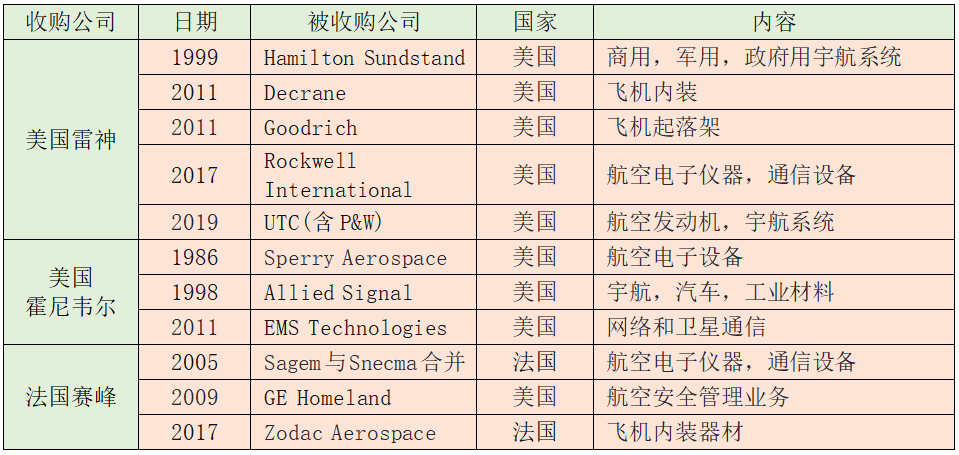

用户企业,尤其是设备和零部件供应商之间的合并和联盟有望进一步推进,机床制造商可能会面临越来越大的用户企业要求降低制造设备采购成本的压力。由于自身研发负担的增加,飞机和发动机制造商正在加快举措,与供应商分享部分研发成果,分散风险。供应商通过并购等方式扩大企业规模、投资资源、订单和采购议价能力,积极承接此类开发合同(表3)。近期,以装备领域为主的一些大型供应商扩大了业务规模,与航空公司建立直接联系,不通过飞机制造商直接向航空公司销售(表4)。这一趋势未来不会改变,可以想象,供应商并购将进一步推进,价格竞争力将成为机床制造商赢得订单的更重要的竞争核心。

表3 主要设备制造商的主要并购趋势

资料来源:瑞穗银行工业研究部根据日本航空航天工业协会“日本航空航天工业”制作。

表4 成品机与设备厂商销量对比(2018年)

(注)“民航”指民用机航空部门。

资料来源:瑞穗银行产业研究部根据日本航空航天工业协会“日本的航空航天工业”制作。

(5)加强用户公司减少CO2排放量的措施

在飞机生产供应链中,减少二氧化碳排放的努力也在加速进行。为响应全球机构投资者和航空公司的要求,波音、空中客车、通用电气和劳斯莱斯等制造商不仅在自身内部,也在包括供应商在内的整个供应链中努力减少二氧化碳排放。对此,机床制造商将提高机床的环境性能,例如减少空转时间和切削油更换频率,以及加强通过整合流程来减少物流的措施,包括应对自身的碳中和等。

基于以上需求,机床制造商可采取战略方向建议如下:

①从初期阶段参与下一代飞机和发动机开发计划。比如,从开发程序的初始阶段开始,即向用户企业提出颤振抑制技术、增材制造技术、超声波加工、搅拌摩擦焊接技术等新加工技术。

②加强工程建议。例如,提出工程方案,负责用户生产线的设计、制作、安装等。机床制造商加强与加工相关的工程建议将很重要,不仅包括他们自己的设备,还包括其他公司制造的外围设备。此外,在提出工程提案时,可以通过创建各种利用数据的服务来提出更高效和有效的方案。例如,在用户企业生产准备过程中的设备启动、运行保障、培训服务等服务,以及在制造执行过程中的全线运行监控、节能运行支持等服务,预防性维护,测量结果的处理控制等等。还可以设想在用户公司的多个生产过程中创建各种服务,例如在维护过程中提供反馈以支持质量保证和改进的服务等,并向用户推荐出合适的服务公司(图3)。

图3 基于各种信息的新服务

资料来源:瑞穗银行制作。

③紧邻目标用户公司的开发和生产基地,建立公司自己的销售、生产和服务体系。此举非常重要。通过构建这样的系统,可以不断把握当地用户企业的发展动向,提前提出建议,并应对全线的价格竞争力和细节维护,这在工程建议时也很有帮助。

④提高公司的碳中和响应和机床的环境性能。机床制造商在收到用户公司的新订单时,可能会有更多机会响应碳中和。即使是现在,机床制造商中的用户公司也有很多说他们接受了产品的碳中和程度和环境影响的调查。此外,还需要提高机床的环保性能。例如,可以通过支持设备电源、减少加工废料和热控制来减少CO2 排放等。

3. 机床制造商还应关注航天工业的未来趋势

全球航天工业传统上以公众需求为中心,例如NASA(美国国家航空航天局)和ESA(欧洲航天局)等政府机构的太空探索和气象卫星发射。近期,各国与太空相关的国防预算呈上升趋势,公众需求预计将保持坚挺。

另一方面,近年来航天工业的私人需求增长显着。私人需求是指私人公司对太空的商业利用,例如卫星通信、使用卫星的遥感(从太空收集地球信息等)和太空旅行。为了进一步发展私人需求,波音和空中客车等大公司以及SpaceX和Planet Lab等众多企业都在发展太空业务。根据摩根士丹利的一份研究报告,全球私营部门对太空的需求预计将从2016年的36.9万亿日元增长到2040年的120.2万亿日元(来源:摩根士丹利“太空:最终前沿的投资影响”,2017年10月)。

这样,航天工业有望继续增长,以私营部门的需求为中心。对于机床制造商来说,小型卫星和火箭的零件悬架加工需求将会增加,尤其是民营企业。相信,这也将是机床制造商接单的契机。

在卫星和火箭零件的加工中,比如推进系统阀门和推进器、微处理器(MPU)、专用集成电路(ASIC)、FPGA(Field-Programmable Gate Array)等,机床用户需要具有高水平的加工知识和认证。这将有助于公司的发展并创造获得机床订单的机会。

来源:日本机床制造商协会(作者 吉田树矢、坂口喜启 瑞穗银行产业研究部)

免责声明:凡注明(来源:齿轮头条网)的所有文字、图片、音视和视频文件,版权均为齿轮头条网(www.geartoutiao.com)独家所有,如需转载请与本网联系。任何机构或个人转载使用时须注明来源“齿轮头条网”,违反者本网将追究其法律责任。本网转载并注明其他来源的稿件,均来自互联网或业内投稿人士,版权属于原版权人。转载请保留稿件来源及作者,禁止擅自篡改,违者自负版权法律责任。

网站简介 | 会员服务 | 联系方式 | 帮助信息 | 版权信息 | 网站地图 | 友情链接 | 法律支持

齿轮头条网--齿轮与先进制造业的“全媒体”综合资讯平台

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

鑫格尔传媒(北京)有限公司 geartoutiao.com Copyright ©2020-2025,All Rights Reserved 版权所有 不良信息举报中心 | 京ICP备 18007354号-2 | 京公网安备 11011202002671号

网站客服

网站客服