![]() 300次播放

300次播放

![]() 290次播放

290次播放

![]() 290次播放

290次播放

![]() 281次播放

281次播放

![]() 278次播放

278次播放

财政部 税务总局关于工业母机企业增值税加计抵减政策的通知

财税[2023]25号

各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,国家税务总局各省、自治区、直辖市、计划单列市税务局:

为促进工业母机产业高质量发展,现将工业母机企业增值税加计抵减政策通知如下:

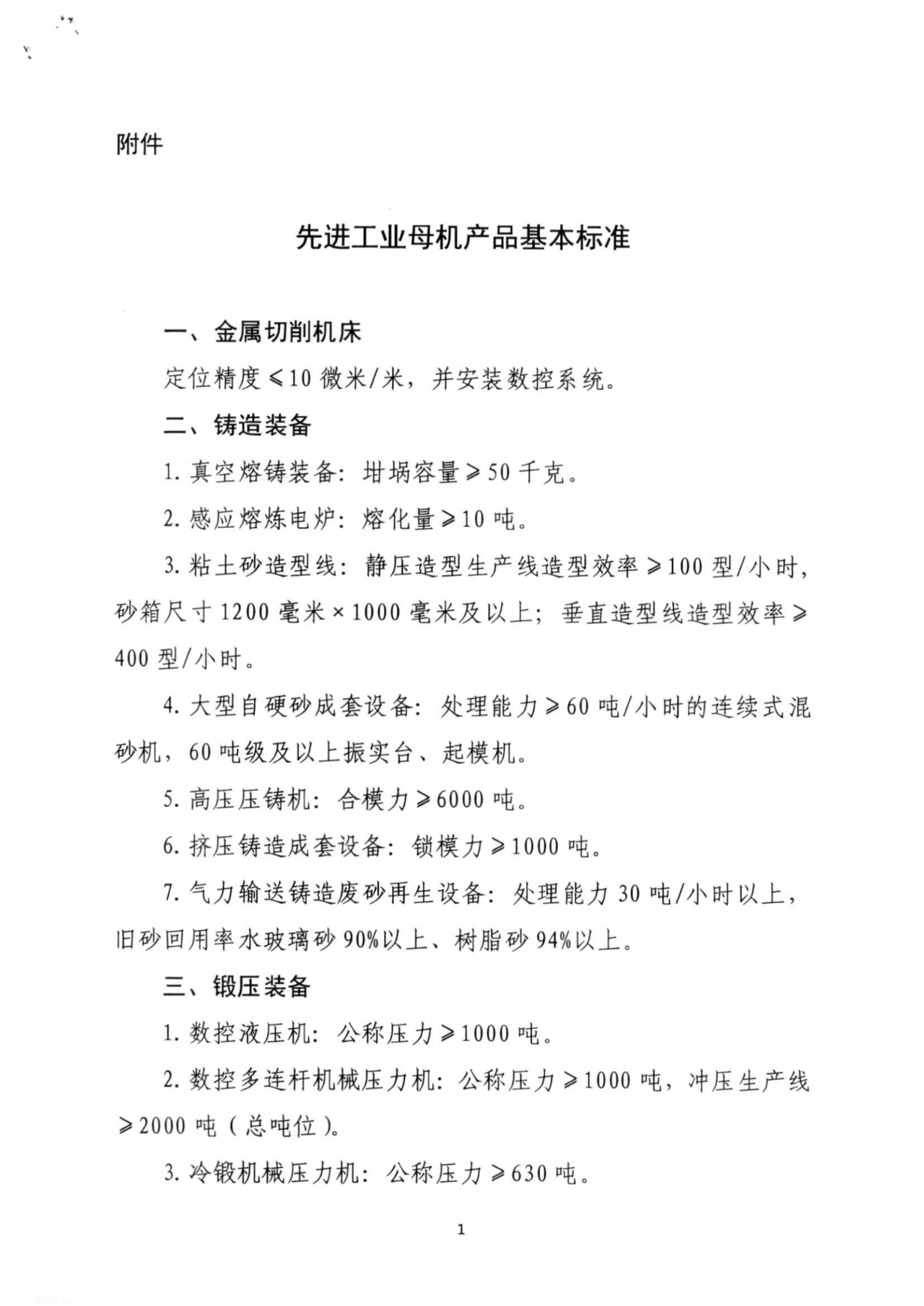

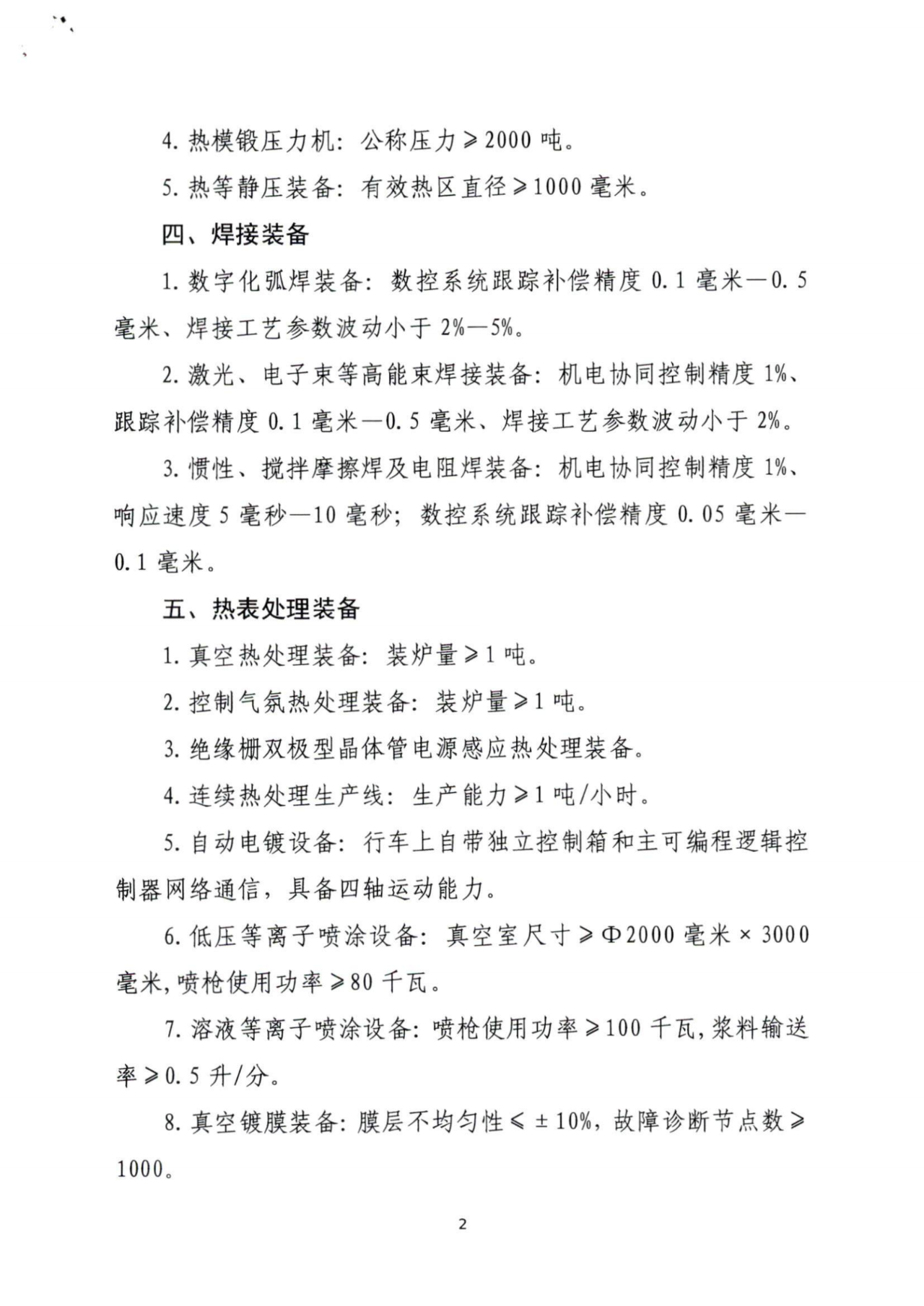

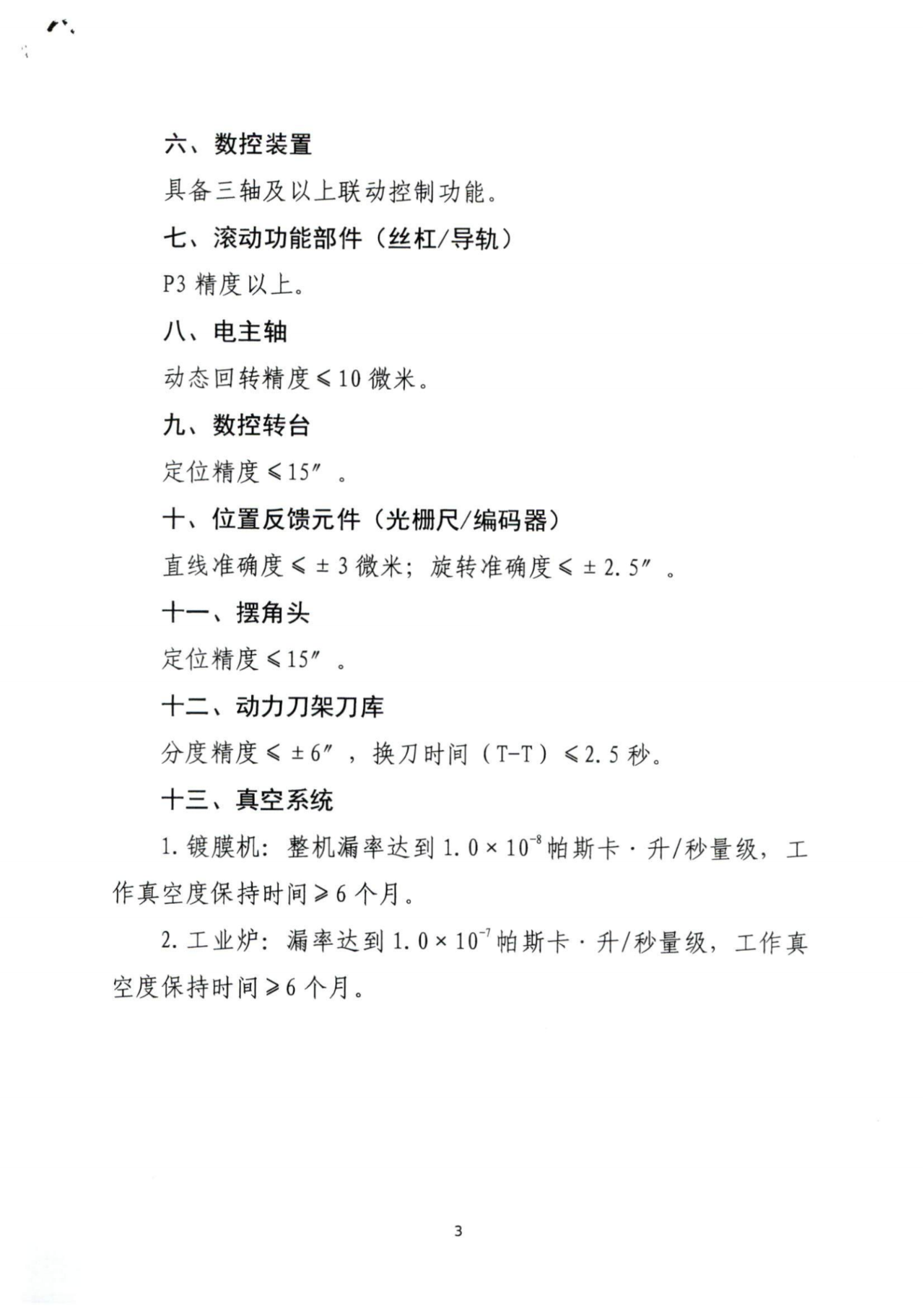

一、自2023年1月1日至2027年12月31日,对生产销售先进工业母机主机、关键功能部件、数控系统(以下称先进工业母机产品)的增值税一般纳税人(以下称工业母机企业),允许按当期可抵扣进项税额加计15%抵减企业应纳增值税税额(以下称加计抵减政策)。上述先进工业母机产品是指符合本通知附件《先进工业母机产品基本标准》规定的产品。

二、适用本通知规定加计抵减政策的工业母机企业需同时符合以下条件:(一)申请优惠政策的上一年度,企业具有劳动合同关系或劳务派遣、聘用关系的先进工业母机产品研究开发人员月平均人数占企业月平均职工总数的比例不低于15%; (二)申请优惠政策的上一年度,研究开发费用总额占企业销售(营业)收入(主营业务收入与其他业务收入之和,下同)总额的比例不低于5%;(三)申请优惠政策的上一年度,生产销售本通知规定的先进工业母机产品收入占企业销售(营业)收入总额的比例不低于60%,且企业收入总额不低于3000万元(含)。对适用加计抵减政策的工业母机企业采取清单管理,具体适用条件、管理方式和企业清单由工业和信息化部会同财政部、税务总局等部门制定。

三、工业母机企业按照当期可抵扣进项税额的15%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

四、工业母机企业按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,区分以下情形加计抵减: .(一)抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;(二)抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;(三)抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。未抵减完的当期可抵减加计抵减额,结转下期继续抵减。

五、工业母机企业可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。

六、工业母机企业出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。工业母机企业兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额+当期全部销售额

七、工业母机企业应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。骗取适用加计抵减政策或虚增加计抵减额的,按照《中华人民共和国税收征收管理法》等有关规定处理。

八、工业母机企业同时符合多项增值税加计抵减政策规定的,可以择优选择适用,但在同一期间不得叠加适用。

附件:先进工业母机产品基本标准

财政部

国家税务总局

2023年7月17日

网站简介 | 会员服务 | 联系方式 | 帮助信息 | 版权信息 | 网站地图 | 友情链接 | 法律支持

齿轮头条网--齿轮与先进制造业的“全媒体”综合资讯平台

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

客服热线:010-88438553

销售热线:18611505795/18611500535/18611505587

新闻热线:18611505788

鑫格尔传媒(北京)有限公司 geartoutiao.com Copyright ©2020-2025,All Rights Reserved 版权所有 不良信息举报中心 | 京ICP备 18007354号-2 | 京公网安备 11011202002671号

![关于工业母机企业增值税加计抵减政策的通知(财税[2023]25号)](/storage/images/20230809/b805671f8bdb826304253c50e064813a.jpg)

网站客服

网站客服